Hlavní události:

• Trump vyhrál volby a stane se 47. prezidentem USA

• Fed, ECB i ČNB nadále snižují úrokové sazby

• Akciový index S&P 500 překonal nová maxima a hranici 6 000 USD

Shrnutí:

Trump zvítězil ve volbách a bude zvolen 47. prezidentem USA. Nakonec nešlo o vyrovnané volby, protože Trump vyhrál s jasnou většinu a získal přes 300 hlasů volitelů z 270 potřebných pro jeho zvolení. Současně si republikáni dokázali udržet senát a drží tak stále většinu.

Jestli ale Trump dokáže ukončit válku na Ukrajině nebo bude zavádět cla na dovoz zboží z Evropské unie to ještě nevíme, ale nás jako investory zajímá, jaký dopad mělo a bude mít jeho zvolení na finanční trhy a celkově ekonomiku?

Prvotní reakce jsou následující: Index S&P 500 i poté díky zasedání Fedu překonal nová maxima a dostal se až na úroveň přes 6000 USD. Rostou i další akciové indexy, a především se daří small caps společnostem. Pro akcie může být jeho zvolení pravděpodobně pozitivní i do budoucna, protože plánuje snižovat korporátní daň.

Pro dluhopisy ale jeho zvolení nebylo pozitivní, protože především u těch dlouhodobých dluhopisů rostly jejich výnosy a dostaly se znovu až na 4,5 %.

Je to z důvodu očekávání vyšších vládních deficitů, vyššího ekonomického růstu, ale v důsledku toho očekávané vyšší inflace. Na reálné dopady a uskutečnění Trumpových slibů si ale budeme muset ještě nějakou dobu počkat.

Ale přesuneme se dál k makroekonomickým číslům, kde meziroční míra inflace v USA vyšla za září lehce nad očekávání na 2,4 %. Stále se ale jedná o klesající, a tudíž pozitivní trend.

Nezaměstnanost v USA ale za říjen vyšla opět na 4,1 %, ale do konce roku se ale očekává její mírný nárůst až na 4,3 %.

7.11. 2024 se konalo zasedání Fedu, který pokračuje ve snižování úrokových sazeb, konkrétně tzv. Fed funds rate proto klesla z 5 na 4,75 %. Členové americké centrální banky přistoupili pro tentokrát jen k mírnému snížení úrokových sazeb.

Meziroční míra inflace za září u nás vyšla opět na mírně zvýšené úrovni 2,6 %. Dále na začátku listopadu, konkrétně 7.11. 2024 proběhlo zasedání ČNB, která opět mírně snížila úrokové sazby, tentokrát ze 4,25 na 4 %.

Co se týká výsledků meziroční inflace v Evropě, pak ta se za měsíc září se v Evropě drží dokonce pod 2 % hranicí, konkrétně na 1,7 %. Za říjen a pro další měsíce se očekává jen mírný nárůst nad 2 %.

17. října proběhlo další zasedání ECB, která snížila úrokové sazby z 3,65 na 3,4 %. Po předchozím výrazném snížení došlo pak jen k mírnému snížení.

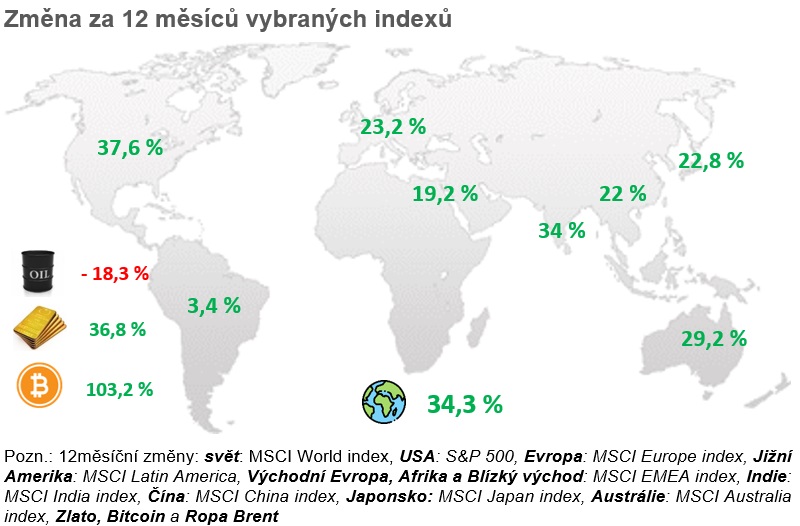

A jak si vedla ostatní aktiva? Ropa dosáhla mírného růstu o 3 % za říjen. Zlato ale na konci října opět překvapivě dosáhlo nových vrcholů, konkrétně až na 2 800 USD za trojskou unci. Po zvolení Trumpa ale pokleslo o pár %, pravděpodobně v důsledku posílení dolaru vůči ostatním měnám.

Bitcoin se spolu s Trumpem stal vítězem voleb a dostal se na nové vrcholy až na 76 000 USD. Trump byl v průběhu kampaně velkým podporovatelem Bitcoinu, a dokonce ho má v plánu nakoupit do státních strategických rezerv USA.

ČR:

Meziroční míra inflace za září u nás vyšla opět na mírně zvýšené úrovni 2,6 %. Stále se ale drží v tolerančním pásmu ČNB.

Na začátku listopadu, konkrétně 7.11. 2024 proběhlo zasedání ČNB, která opět mírně snížila úrokové sazby, tentokrát ze 4,25 na 4 %.

Pro toto rozhodnutí hlasovalo pět členů bankovní rady, jeden člen bankovní rady hlasoval pro ponechání sazeb na stávající úrovni a jeden člen hlasoval pro jejich pokles o 0,5 %.

Zdroj:ČNB.cz

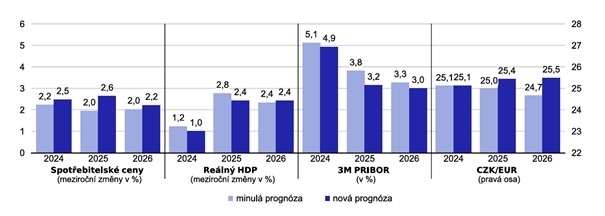

Podle nových prognóz očekává ČNB v příštích měsících dočasné zvýšení inflace vlivem růstu cen potravin. K tomu navíc zůstává stále zvýšená jádrová inflace, a to zejména v kategorii služeb. Proto bude bankovní rada v budoucnu přistupovat k dalšímu uvolnění měnové politiky velmi opatrně, případně snižování sazeb úplně přeruší.

Zároveň ČNB očekává menší růst HDP ať už pro konec roku 2024 anebo i pro rok 2025, kde původně očekávala reálný růst o 2,8 %, podle nových dat ale snížila očekávání jen na 2,4 %.

Výnos 5letých českých státních dluhopisů za měsíc říjen opět rostl a v současnosti přinášejí 3,7 % ročně. Tato sazba je důležitá především pro banky a 5leté fixace hypoték a od ní by se měl odvíjet úrok, jaký banka na úvěry nabízí. Ty ale se snižováním úroků na hypotéky příliš nepospíchají.

USA:

Meziroční míra inflace v USA vyšla za září lehce nad očekávání na 2,4 %. Stále se ale jedná o klesající, a tudíž pozitivní trend.

Fed i investoři proto i další měsíc více zaměřují svou pozornost na data ohledně nezaměstnanosti, která za měsíc říjen vyšla znovu na úrovni 4,1 %. Do konce roku se ale očekává její mírný nárůst až na 4,3 %.

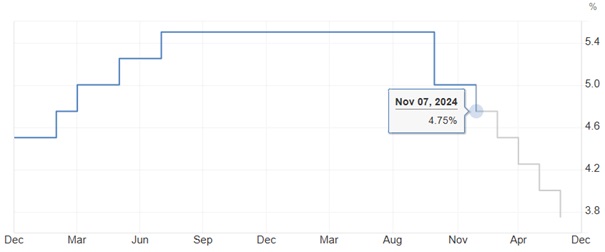

7.11. 2024 se konalo zasedání Fedu, který pokračuje ve snižování úrokových sazeb, konkrétně tzv. Fed funds rate proto klesla z 5 na 4,75 %. Členové americké centrální banky přistoupili pro tentokrát jen k mírnému snížení úrokových sazeb.

Prognóza ohledně snižování úrokových sazeb v USA

Zdroj: tradingeconomics.com

Současně se nadále podle prognózy očekává, že do konce roku by úroková sazba v USA mohla klesnout na 4,5 % a Fed tedy počítá s mírnějším snižováním úrokových sazeb než v minulém měsíci. Pravděpodobně je to v důsledku lepších čísel ohledně nezaměstnanosti.

Pro rok 2025 se pak očekává další snižování úrokových sazeb až na úroveň kolem 3,5 %.

Index S&P 500 za říjen jen mírně odepsal, konkrétně 0,92 %. Ale po zvolení Trumpa prezidentem a po snížení úrokových sazeb ze strany Fedu index S&P 500 překonal nová maxima a dostal se až na úroveň přes 6000 USD.

Evropa:

Meziroční míra inflace za měsíc září se v Evropě drží dokonce pod 2 % hranicí, konkrétně na 1,7 %. Za říjen a pro další měsíce se očekává jen mírný nárůst nad 2 %.

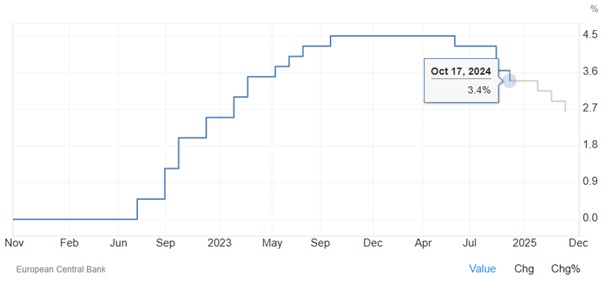

17. října proběhlo další zasedání ECB, která snížila úrokové sazby z 3,65 na 3,4 %. Po předchozím výrazném snížení došlo pak jen k mírnému snížení.

Predikce ECB ohledně snižování úrokových sazeb

Zdroj: tradingeconomics.com

Do budoucna ECB stále očekává, že bude se snižováním úrokových sazeb postupně pokračovat a ke konci roku 2025 by měly být na úrovni pod 3 %. Dlouhodobě chce ECB držet úrokové sazby přibližně na 2,5 %.

Evropský index MSCI Europe za říjen poklesl o 5,87 %. Za poklesem pravděpodobně stojí pokles akcií 2 největších evropských společností, konkrétně ASML a Novo Nordisk.