Hlavní události:

• Po delší době korekce na akciových trzích (očekávaná recese?)

• Fed bude snižovat úrokové sazby o 0,5 % už v září!

• ČNB pokračuje ve snižování úrokových sazeb na 4,50 %

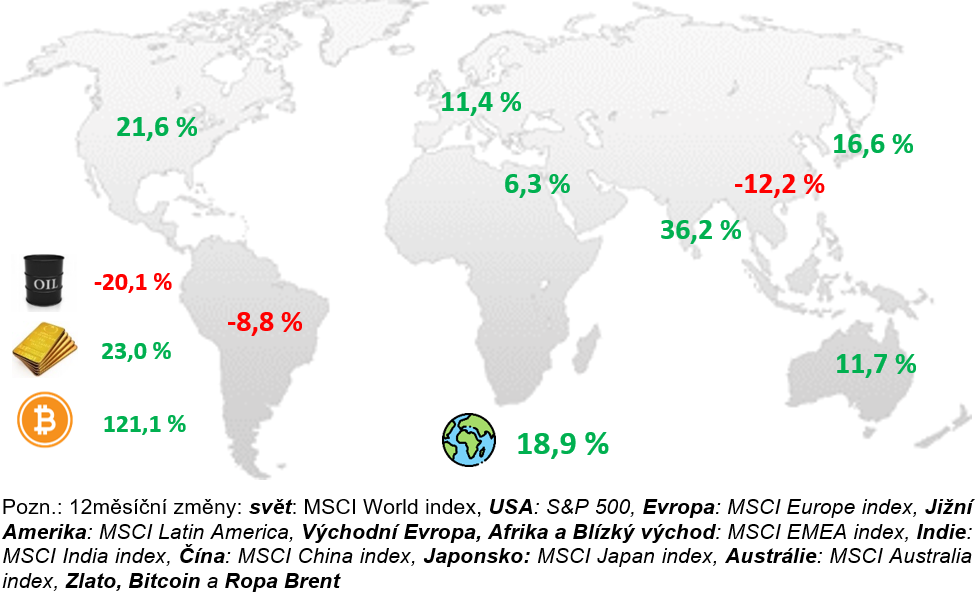

Změna za 12 měsíců vybraných indexů

Shrnutí:

Akciové indexy zažily v červenci po delší době menší korekci, především technologické akcie. Index S&P 500 sice po zasedání Fedu zakončil červenec s lehkým ziskem, technologický index NASDAQ 100 za červenec poklesl o necelá 3 %.

Větší propady ale nastaly až na začátku srpna při zveřejnění ekonomických čísel, a především výsledků nezaměstnanosti. Samotná nezaměstnanost překvapivě vzrostla až na 4,3 % a jedná se tak o několikaměsíční rostoucí trend. Znovu se proto začínají objevovat obavy ohledně přicházející recese. Rozhodně tomu nepomohla ani zpráva, že se Buffett rozhodl prodat polovinu pozice, kterou měl v Applu.

Index S&P 500 se poté v důsledku obav nacházel v největším poklesu asi 10 % pod vrcholy, NASDAQ 100 dokonce až 15 % pod maximy. Od začátku roku jsou ale stále oba indexy v plusu víc jak 10 %, takže se jedná jen o menší korekci.

Vyššího poklesu se ale dočkal japonský index Nikkei 225, který v jeden den klesal až o 12 %. Hlavním důvodem bylo zasedání Bank of Japan, která na konci července zvýšila úrokové sazby z 0,1 na 0,25 %.

Na první pohled drobné zvýšení, které ale způsobilo posílení japonského jenu vůči dolaru a jiným měnám až o 10 %. Současně pro spoustu traderů ukončilo levné financování právě v japonských jenech. A to obojí způsobilo propady na japonském indexu.

Co se týká výsledků meziroční inflace v Evropě, pak ta se za červen drží na nízkých úrovních kolem 2,5 %. ECB ale zatím stále signalizuje, že do konce roku pravděpodobně nedojde k výraznějšímu snížení úrokových sazeb a spíše se dočkáme jen jednoho snížení. Ale pokud by Fed začal snižovat sazby rychleji, pak je možné, že i ECB ho bude následovat.

Naopak ČNB pokračuje ve snižování úrokových sazeb a také na posledním zasedání ze dne 1.8. snížila sazby z 4,75 na 4,50 %. Meziroční míra inflace za měsíc červen vyšla znovu na úrovni 2,0 %.

Inflace v USA má po delší době pravděpodobně definitivně klesající trend a meziroční míra za červen vyšla na 3,0 %. Služby ani ceny nemovitostí už růst netáhnou a vypadá to, že éra vyšší inflace je i v USA za námi.

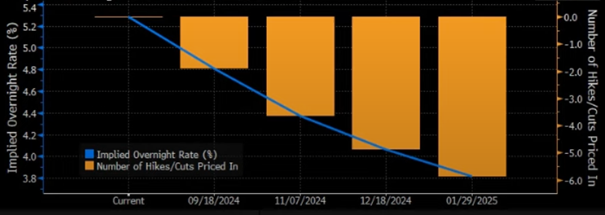

Fed na zasedání 31.7. sice ještě úrokové sazby nesnížil, signalizoval ale jejich snižování už na zářijovém zasedání. Do konce roku se pak očekávalo, že by sazby mohly klesnout přibližně o 0,75 %.

Jenže po výsledcích nezaměstnanosti, a především z důvodu očekávaní recese došlo na začátku srpna ke změně očekáváného snižování. Do konce roku se očekává, že Fed sníží sazby až o 1,25 %. To jsou velké změny, protože ještě před měsícem se počítalo se snížením o 0,25 až 0,5 % do konce roku.

A jak si vedla ostatní aktiva? Zlato dosáhlo nových vrcholů až na úroveň přes 2500 USD za trojskou unci a nervozita na kapitálových trzích je tak znát. Bitcoin v průběhu července znovu rostl a blížil se k novým maximům po prohlášení Donalda Trumpa, který v případě zvolení chce udělat z USA “hlavní město kryptoměn na světě”. Vzápětí se ale na konci měsíce stal bitcoin součástí větších poklesů kvůli špatným ekonomickým číslům z USA.

ČR:

Meziroční míra inflace za červen se drží v tolerančním pásmu a vyšla znovu na úrovni 2 %. Po zvýšení v minulých měsících pak došlo k jejímu opětovnému snížení.

ČNB v návaznosti na inflační výsledky posledních měsíců a vývoj ekonomiky snížila na zasedání konaném 1.8. úrokové sazby o dalšího 0,25 %. Konkrétně z 4,75 % na současná 4,50 %. Pro snížení hlasovalo všech 7 členů bankovní rady.

Ke snížení úrokových sazeb došlo podle očekávání a jedná se jen o drobné snížení.

ČNB ale nadále vnímá proinflační rizika zejména v kontextu opětovného růstu cen nemovitostí, s tím související rostoucí poptávce po hypotečních úvěrech a také v důsledku očekávaného růstu reálných mezd, které meziročně rostly až ve výši 7 %.

Dokonce už i 5leté úrokové swapy klesají až na 3,4 % a pravděpodobně by mělo dojít v nejbližších měsících k dalšímu snižování úroků na hypotečních úvěrech.

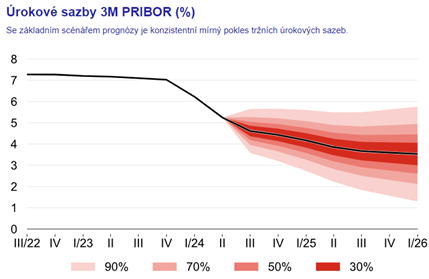

Zdroj: ČNB, prognóza k datu 1.8. 2024

Dočkali jsme se i nové prognózy ze strany ČNB pro rok 2024 a i pro roky následující. Do konce roku se očekává, že by pravděpodobně mělo dojít jen k mírnému snižování úrokových sazeb a pro rok 2025 se očekává jen pozvolné snižování úrokových sazeb.

HDP ve druhém kvartále vzrostlo mezičtvrtletně o 0,3 % a meziročně o 0,4 %. K růstu přispěla zejména spotřeba domácností a HDP tak mírně překonalo odhady analytiků. I přesto ale ČNB podle nové prognózy očekává nižší růst HDP pro rok 2024 a to na úrovni 1,2 % z původně očekávaných 1,4 %.

USA:

Inflace v USA má po delší době pravděpodobně definitivně klesající trend a meziroční míra za červen vyšla na 3,0 %. Služby ani ceny nemovitostí už růst netáhnou a vypadá to, že éra vyšší inflace je i v USA za námi. Pro Fed a finanční trhy je to jednoznačně pozitivní zpráva.

Na zasedání Fedu uskutečněném 31. července ale zatím ke snížení úrokových sazeb nedošlo. Fed ale signalizuje jejich snižování už na příštím zářijovém zasedání. Do konce roku se pak očekávalo, že by sazby mohly klesnout přibližně o 0,75 %.

Očekávání trhu ohledně snižování úrokových sazeb

Jenže po výsledcích nezaměstnanosti, a především z důvodu očekávané recese došlo na začátku srpna ke změně očekávání ohledně snižování a do konce roku se nyní očekává, že Fed sníží úrokové sazby až o 1,25 %. To jsou velké změny, protože ještě před měsícem se počítalo se snížením o 0,25 až 0,5 % do konce roku.

Samotná nezaměstnanost vyskočila překvapivě až na 4,3 % a má již několik měsíců rostoucí trend. Počet nově vytvořených míst byl na 114 tis. místo očekávaných 175 tis.

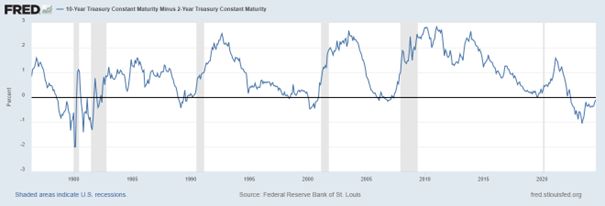

A poslední 2 roky jsme také svědky tzv. inverzní výnosové křivky. To je stav, kdy např. dvouletý dluhopis přináší vyšší výnos než např. ten desetiletý. Proč tomu tak? Je to právě z důvodu očekávané recese, při které přijde snížení úrokových sazeb a tento inverzní stav se poté narovná.

Když je výnosová křivka tzv. inverzní, tak jde o nestandardní stav a historicky se jednalo o spolehlivý indikátor přicházející recese. Ať už v 70. letech nebo v roce 2008, když nastala inverzní výnosová křivka, pak zatím historicky ve všech případech přibližně do roka nastala recese.

Rozdíl výnosu mezi 2 a 10 ročnímy US dluhopisy

Dnes je ale inverzní výnosová křivka již déle jak 2 roky a recese stále nenastala. Je ale možné, že nastane až v momentě, kdy se křivka opět narovná a začne růst nezaměstnanost. Což se obojí děje právě nyní.

Index S&P 500 si zatím za červenec připsal lehce přes 1 %, NASDAQ 100 klesal o necelá 3 %. Od začátku srpna ale oba indexy klesají.

Evropa:

Meziroční míra inflace za měsíc červen se v Evropě drží na očekávaných 2,5 % a inflační čísla pak znovu potvrzují, že je epizoda vysoké inflace u konce.

V červenci se konalo zasedání ECB, které však nepřineslo žádné překvapení. Úrokové sazby zůstaly nezměněné a ECB zatím stále signalizuje, že do konce roku pravděpodobně nedojde k výraznějšímu snížení úrokových sazeb a spíše se dočkáme jen jednoho snížení. Ale pokud by Fed začal snižovat sazby rychleji, pak je možné, že i ECB ho bude následovat.

Index nákupních manažerů (PMI) pro Evropskou unii

Evropský průmysl a celkově ekonomika na tom stále není v Evropě nejlépe. Meziroční růst HDP za 2. čtvrtletí byl na slabých 0,3 %. Index nákupních manažerů tzv. PMI se stále drží pod úrovní 50, což značí zhoršující se situaci ve výrobním sektoru.

Evropský index MSCI Europe za červenec mírně vyrostl 2,16 %. Francouzský index je ale stále ve větším poklesu a nachází se asi 15 % pod vrcholy.