Investice

Hlavní události:

• Končící energetická krize v Evropě

• Úrokové sazby na svých pravděpodobných vrcholech

• Pozitivní výsledková sezóna za Q1

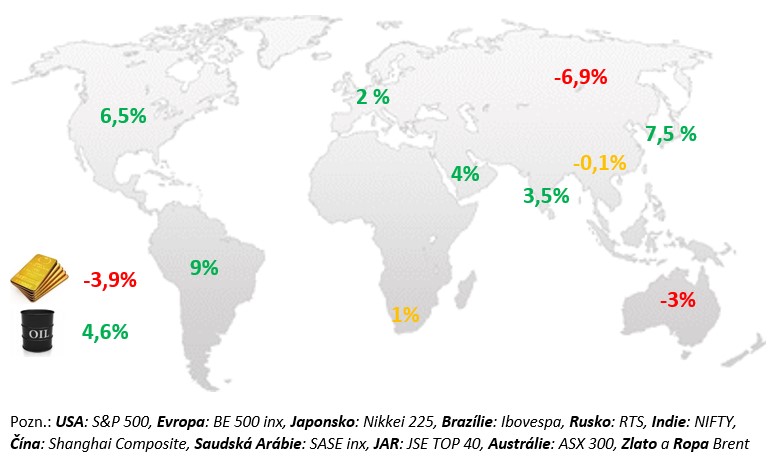

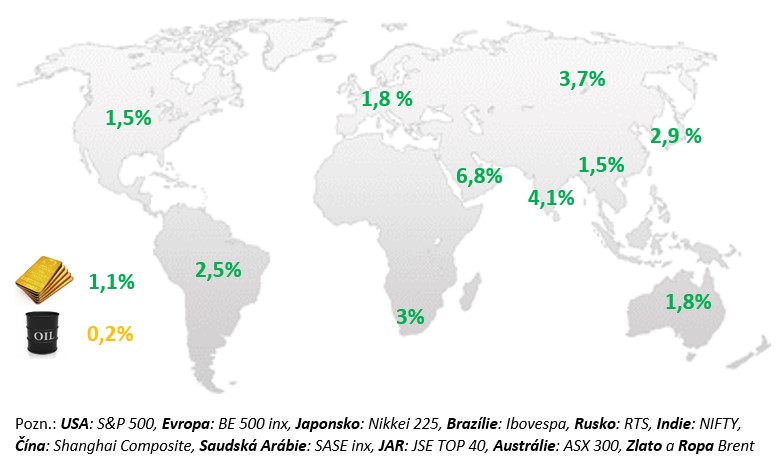

Změny vybraných akciových indexů a komodit:

Komentář:

V dubnu společnosti z Evropy i USA reportovaly pozitivní výsledky a nastartovaly tím růst akcií. Zároveň klesly obavy z bankovní krize, když už nedošlo k dalším kolapsům bank. Americké akcie si připsaly 1,5 % v čele s telekomunikacemi a sektory nezbytného spotřebitelského zboží a energií. Některá data z ekonomiky byla slabší a například průmyslové tituly ztrácely. V západní Evropě (+1,8 %) vedly nemovitostní a zdravotnické tituly, ale sektor základních materiálů skončil ve ztrátě. Duben byl ve znamení minimálních pohybů cen vládních dluhopisů jak v USA, tak v Eurozóně. Na trzích převládá očekávání, že úroky velkých centrálních bank (FED, ECB) již dosáhly svého vrcholu a neměly by už zásadně růst dále. Očekávají se maximálně jen drobné “kosmetické“ změny. V případě českých vládních dluhopisů ceny v dubnu mírně vzrostly, především na delších splatnostech.

USA:

Měsíční data zveřejněná během dubna 2023 byla celkově silná. Reálné maloobchodní tržby začaly letošní rok relativně dobře. V prvním čtvrtletí totiž přidaly reálně 0,5 % mezičtvrtletně, což bylo pozitivní a ostatně se pak zrcadlilo i v silné domácí poptávce zveřejněné v prvním odhadu růstu HDP za 1. čtvrtletí. Největší zásluhu na tom má trh práce, který je nejsilnější za 50 let. Stále pokračuje rychlá tvorba pracovních míst. V březnu 2023 vytvořila americká ekonomika 189 tis. nových pracovních míst v soukromém sektoru, což bylo opět nad očekáváním, a za první kvartál pak 808 tis. V březnu dosáhla míra nezaměstnanosti 3,5 %, což je nadále na nejnižších hodnotách, které jsme viděli od roku 1969. Americká ekonomika rostla v prvním čtvrtletí, a to, mimojiné, i díky silné poptávce domácností. Trh práce zatím zůstává napjatý ale do mezd se však propisuje už jen omezeně. Jádrová inflace v březnu přidala stejně jako v únoru 0,3 % meziměsíčně, což znamená, že v posledních třech měsících vzrostla jádrová cenová hladina o 1,2 % a v posledním pololetí o 2 %. Jak kvartální, tak pololetní dynamika ukazují, že jádrová inflace roste spíše tempem mezi 4,5 až 5 % než tempem blízkým cíli americké centrální banky. Silný zůstává zejména růst cen tržních služeb, který v posledním čtvrtletí dosáhl 1,3 % a v posledním pololetí pak 2,8 %. Další očekávané zasedání FEDu bude v květnu. FED na svém posledním zasedání v polovině března 2023 navzdory velmi silným makroekonomickým datům a navzdory tomu, že Powell během první poloviny března připustil, že bude možná nutná re-akcelerace tempa utahování zpátky ke krokům po půl procentu, zvýšil sazby jen o čtvrt procentního bodu do pásma 4,75-5 %. Důvodem bylo, že v polovině března zkrachovala americká bank Silicon Valley Bank, což FED vystrašilo – několik členů FOMC dle zápisků zveřejněných v dubnu chtělo s utažením politiky dokonce přestat a získat tak čas na posouzení, zda kolaps SVB nezpůsobil excesivní utažení úvěrového kanálu. Stejně tak ale v zápisu stálo, že několik členů FOMC by zvažovalo růst sazeb o půl procentního bodu nebýt onoho problému v bankovním sektoru.

EU:

Mezičtvrtletní tempo růstu HDP dosáhlo v 1. čtvrtletí 2023 dle prvních dat drobného kladného výsledku (+0,1 % mezikvartálně), meziročně pak ekonomika vzrostla o +1,3 %. Z velkých ekonomik rostly nejrychleji ekonomiky Itálie a Španělska (shodně o 0,5 % mezikvartálně), následovány francouzskou ekonomikou (+0,2 %). Největší ekonomika Eurozóny, Německa, jenom stagnovala. I přes vysokou inflaci se daří relativně dobře maloobchodním tržbám. Je to důsledkem trhu práce, kde míra nezaměstnanosti zůstala i počátkem roku 2023 na historických minimech. V lednu i v únoru skončila shodně na 6,6 %, v březnu na 6,5 %. Nejnižší inflace z velkých zemí je stále v Německu (za březen 2,8 %), nejvyšší pak ve Španělsku (12,8 %). Nepříjemnou zprávou pro ECB je, že ve 4. čtvrtletí vzrostly historicky nejrychlejším tempem nominální náklady práce. V celé ekonomice o 5,7 % meziročně, ve službách dokonce o 6,2 %. Vysoká inflace se tak tím nejspíš začala propisovat do mezd. Sezonně očištěná jádrová inflace přidala v dubnu dle předběžných dat 0,6 % meziměsíčně, v posledních 3 měsících pak 1,52 %. To je v anualizovaném vyjádření dokonce rychlejší, než byla meziroční jádrová inflace v dubnu, která dosáhla 5,6 %. Celková inflace dosáhla 7 %. ECB v dubnu nezasedala. Ze zápisu z březnového zasedání, zveřejněném během dubna a popisujícím zasedání, které se konalo těsně po kolapsu Silicon Valley Bank a na němž ECB zvedla sazby o půl procentního bodu, je zřejmé, že obavy z přetrvávající inflace byly silnější než z případných problémů v bankovním sektoru. V průběhu dubna pak několik centrálních bankéřů řeklo, že investoři podceňují rozsah zvýšení sazeb ECB, a že ECB bude zvyšovat sazby déle, kupř. tak dlouho, jak řekl Pierre Wunsch, guvernér belgické centrální banky, „dokud se neumravní mzdový vývoj, i kdyby to mělo znamenat jít na 4 %“.

ČR:

ČNB se stále nedaří ukočírovat vysokou inflaci a začala hrozit dalším růstem sazeb. Ekonomika totiž nezpomaluje dostatečně dle jejich představ. Růst HDP v prvním čtvrtletí dosáhl dle prvního odhadu lepšího výsledku +0,1 % mezikvartálně, než bylo tržní očekávání –0,1 % i očekávání ČNB. ČSÚ ve svém vyjádření napsal, že mezičtvrtletní i meziroční vývoj HDP byl pozitivně ovlivněn především rostoucí zahraniční poptávkou a že negativní vliv měly nadále snižující se výdaje na konečnou spotřebu domácností. Neméně důležité pak bylo, že zaměstnanost meziročně vzrostla o 1,4 %, což potvrzuje, že na trh práce utažení měnové politiky nemělo téměř žádný vliv. Měsíční data zveřejněná během dubna byla smíšená. Průmyslová produkce počátkem letošního roku poklesla o 3 % meziměsíčně, což v meziročním vyjádření znamenalo pokles o 1,4 %. Že se ale v průmyslu nic negativního neděje ukazuje i velmi vysoké tempo růstu mezd. Poté, co ve čtvrtém čtvrtletí vzrostly mzdy v průmyslu meziročně o bezmála 10 %, přidaly v lednu 12 % a v únoru 10,8 %. Počet zaměstnanců přitom meziročně poklesl jen o procento. Ještě horší z pohledu ČNB je pak růst mezd ve stavebnictví, kde v lednu dosáhl 15 % a v únoru 14,1 % při současném poklesu zaměstnanosti o 1,7 %. Vzhledem k tomu, jak citlivé je stavebnictví na úrokové sazby, by se mělo touhle dobou ve stavebnictví dramaticky propouštět, nikoliv docházet k rychlému zvyšování mezd. Nezaměstnanost je stále velmi nízká a nejnižší v EU. Na zasedání ČNB 3. 5. se sazby neměnily, ale jednalo se o hlasování v podstatě jestřábí. Zaprvé, tři členové BR hlasovali za růst sazeb, někteří dokonce za růst sazeb vyšší než o čtvrt procentního bodu. To je ve srovnání s minulými zasedáními, kde byl za růst jen Holub, skutečně markantní změna. Zadruhé, na tiskovce Aleš Michl vládě pohrozil dalším růstem sazeb, pokud Vláda ČR nepředstaví nápravná opatření. Je tak dost možné, že v červnu už hlasování za vyšší sazby dopadne ve prospěch navýšení. Vzhledem k přetrvávajícím vysokým úrokových sazbám mají firmy stále drahé financování a mohou na povrch vyplouvat další problémy a proto upozorňujeme na rizikové emise dluhopisů případně jiných cenných papírů a investic.