Komentář k vývoji na finančních trzích – Leden 2023

Hlavní události:

• Silný novoroční růst na trzích

• Náznaky poklesu inflace

• Ekonomické oživení Číny

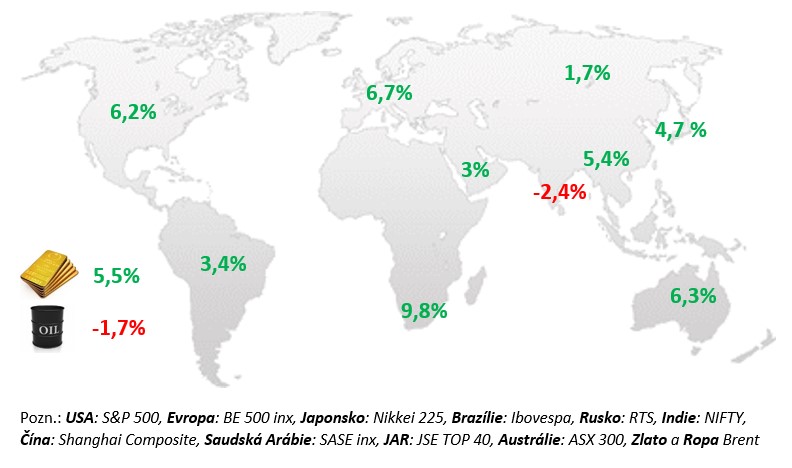

Změny vybraných akciových indexů a komodit:

Komentář:

Letošní rok začal velmi pozitivně když i nadále klesaly ceny plynu a ropy, byla reportována dobrá ekonomická data, docházelo k ekonomickému oživení Číny a v neposlední řadě přicházejí náznaky poklesu inflace. Americký index S&P 500 zakončil leden s přírůstkem 6,2 % a široký evropský index pak o 6,7 %. Technologicky zaměřený Nasdaq 100 poskočil po velkých loňských propadech o 10,7 % nahorů. Americkým akciím pomohly i první výsledky společností za 4. čtvrtletí loňského roku, když 68 % předčilo očekávání analytiků. Vybrané evropské společností, které již také reportovali, měli v 55 % případech lepší zisky. Středoevropský index vzrostl o 8%, zejména díky akciím v České republice +10,6 % a Polsku +6,2 %. Bankám v regionu svědčí vysoké úrokové výnosy, v Polsku navíc pomohlo i rozhodnutí ohledně hypotéčních sazeb. Ceny vládních dluhopisů v lednu vzrostly v eurozóně i v USA. Vliv mělo očekávání zpomalení tempa zvyšování úroků amerického Fedu a pokles cen energií na globálních trzích, jenž by měl zejména v případě Evropy táhnout inflaci dolů. Z tohoto prostředí profitovaly i středoevropské trhy včetně korunových dluhopisů a kurzu koruny. Solidní výsledky společnosti Tesla, včetně příznivého výhledu na letošní rok, dopomohly celému sektoru spotřebitelského zbytného zboží +15 %. Dalšími nejvýkonnějšími sektory byly v lednu telekomunikace +14,2 %, nemovitostní tituly +9,9 % či technologie +9,3 %, kterým dopomohly vyhlídky na konec zvyšování úrokových měr. Meziroční inflace v eurozóně klesla v lednu z 9,2 % na 8,5 %, a to díky cenám energií a pohonných hmot. Letos by se měla inflace v eurozóně dále zmírňovat. Z Číny nám přicházejí pozitivní ekonomické signály když ekonomická aktivita v Číně se odrazila ode dna již v závěru loňského roku a další růst sentimentu naznačuje pokračování pozitivního vývoje i na začátku roku letošního. Za obratem je uvolnění covidových restrikcí a nejvíce je patrný ve službách a spotřebitelských výdajích. Na druhou stranu situace v čínském nemovitostním sektoru zůstává nadále špatná navzdory masivní podpoře ze strany vlády.

USA:

Měsíční data zveřejněná během lednu 2023 byla slabší. Reálné maloobchodní tržby v listopadu i v prosinci 2022 výrazně klesly, a to o 1,1 % meziměsíčně v každém z obou měsíců. Prosincový pokles byl napříč kategoriemi a meziroční tempo se dostalo na -0,4 %, což je ale při pohledu na desetiletí neviděnou inflaci velmi dobrý výsledek. Největší zásluhu na tom má trh práce. V prosinci míra nezaměstnanosti dosáhla 3,5 %, což je nejnižší hodnota od počátku pandemie a zíroveň pokračuje rovněž rychlá tvorba pracovních míst – v říjnu až prosinci vytvořila americká ekonomika 641 tis. nových pracovních míst v soukromém sektoru. Počet volných pracovních míst zůstává velmi vysoký. Zatímco před pandemií se toto číslo pohybovalo kolem 6–7 mil., dnes je nad 10 mil. a v prosinci dokonce překonal 11 mil. Celkem dobře si vzhledem okolnostem v minulém roce vedla průmyslová produkce, která za celý rok přidala zhruba 4 %. Jádrová inflace v prosinci přidala 0,3 % meziměsíčně, což bylo další zpomalení dynamiky oproti tomu, co jsme viděli před několika měsíci. Zejména díky výraznému poklesu cen ojetých aut tak kumulativní inflace za poslední čtvrtletí zvolnila na 0,7 %, za poslední pololetí pak na 1,8 %. To je v obou případech nejníže od jara 2021. Pro FED důležitý sektor služeb (bez energií) ale nadále roste celkem rychle. V říjnu o 0,5 %, v listopadu o 0,4 % a v prosinci o 0,5 %. FED na svém zasedání počátkem února 2023 ve svém měnově-politickém tažení opět zpomalil, když zvýšil sazby už jen o 0,25 p. b. do pásma 4,50 – 4,75 %. Sice v zápisu po zasedání naznačil, že ještě není konec ale na tiskovce už zazněly i holubičí věty: „můžu poprvé říct, že dezinflační proces započal“.

EU:

Ekonomika eurozóny je odolnější než se zdálo a měnová politika se dále utahuje. První odhad tempa růstu HDP ve 4. čtvrtletí 2022 potvrdil, že ekonomika stále nepadá do recese, kterou jí mnozí vlivem růstu cen energií a inflace obecně předpovídali. Nejrychleji z velkých ekonomik rostla ve 4Q22 ekonomika Španělska (+0,2 % mezikvartálně), následována Francií (+0,1 % meikvartálně) a německá, která poklesla o (-0,2 % mezikvartálně). Měkká data zveřejněná během ledna ukázala na stabilizaci situace a na to, že se ekonomika zřejmě i v 1. čtvrtletí 2023 bude schopna vyhnout větším problémům. Nejnižší nezaměstnanost z velkých zemí je v Německu (3 %) a naproti tomu nejvyšší je ve Španělsku (12,5 %). Růst mezd stále zůstává relativně utlumený. Průmyslová produkce meziročně rostla, a to o 2,4 %. V samotném zpracovatelském průmyslu byla produkce meziročně vyšší dokonce o 3,5 %. To je s ohledem na minulý vývoj, předstihové indikátory i energetické krize výborný výsledek. Očekávání se tak počátkem roku 2023 nacházela na úrovni z prosince 2008 (a tedy, samozřejmě, nad covidovým historickým minimem z dubna 2020). V dominantním sektoru služeb se situace v lednu v eurozóně také dále zlepšila. ECB na svém zasedání 2. 2. 2023 zvýšila sazby o 50 b. b. na 2,5 % a naznačila, že nejméně dvě další zvýšení nás čekají. Lagardeová promlouvala na tiskovce velmi jestřábím hlasem, když prohlásila že inflace je stále „velmi vysoká“, že „poptávkové tlaky jsou velmi živé“ a že v březnu určitě neuvidíme poslední utažení.

ČR:

Ekonomice v České republice se daří stále překvapivě dobře, když ani ve 4. čtvrtletí minulého roku žádným výraznějším propadem neprošla. Měsíční data jsou také poměrně optimistická. Růst HDP ve čtvrtém čtvrtletí dosáhl dle prvního odhadu mnohem lepšího výsledku než bylo tržní očekávání i očekávání ČNB. ČNB totiž ve své listopadové prognóze předpokládala, že meziroční tempo dosáhne ve 4. čtvrtletí -0,7 %, což naznačuje, že počítala s mezičtvrtletním poklesem ekonomiky o cca 1,5 %. ČSÚ informoval, že za mezičtvrtletním poklesem byla zejména nižší poptávka domácností, což není až tak překvapivé s ohledem na šetření domácností. Překvapivé spíše je, jak se ekonomika vyrovnala s šoky roku 2022. Celkový reálný růst HDP o 2,5 % oproti roku 2021 je pozitivním výsledkem. Nezaměstnanost je stále velmi nízká a mzdy stále rostou. Česká spotřebitelská inflace v prosinci po listopadovém růstu o 1,2 % meziměsíčně stagnovala, a to hlavně díky poklesu cen pohonných hmot o 10,6 % meziměsíčně. Na zasedání ČNB 2. února nedošlo k žádné změně v nastavení měnové politiky. Nová prognóza přinesla vyšší očekávánou inflaci pro letošek (10,6 %) a její návrat na 2,1 % v roce 2024. To vše při prognózovaném růstu mezd v tržních odvětvích o více než 9 % a jen za velmi mírného poklesu ekonomiky (-0,3 % HDP ve 2023) a minimálního růstu nezaměstnanosti. Jinými slovy, ČNB říká, že inflace zmizí bez dalšího utažení měnové politiky do příštího roku sama.

U klientů jsou stále velmi oblíbené konzervativní investiční isntrumenty navázané na repo sazby ČNB, kde se výnosově aktuálně pohybujeme v rozmězí 6 – 6,25 % v kombinaci pravidelných investic do rizikovějších titulů, kde se vyskytly po poklesech slevy na nákup, ať už u vybraných akciových titulů případně dluhopisových fondů se zajímavými výnosy do splatnosti. Makroekonomové předpovídají, že úrokovové sazby by se neměly během prvního pololetí měnit, ale v druhé půlce roku by už mohly začít pomalu klesat a tím pádem by investoři mohly hledat jiné možnosti, kde uložit své finanční prostředky, aby si udržely své výnosy z invetic. Možná i proto může být nyní zajímavá doba do vybraných dluhopisových fondů, kde jsou velmi zajímavé budoucí výnosy. Zároveň doporučujeme být velmi obezřetní ve výběru konkrétních dluhopisů a nabídek pofidérních emisí na trhu, které mohou být velmi lákavé nabízeným výnosem a provizí ale s obrovským rizikem bankrotu.