Hlavní události:

• Pokles na akciových trzích

• Úrokové sazby v EU blízko svých maxim

• Odvrácení „shutdownu“ vlády v USA

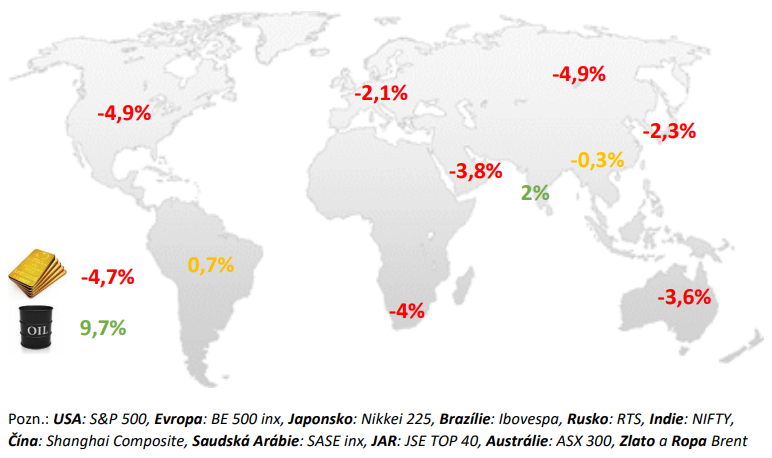

Změny vybraných akciových indexů a komodit:

Komentář:

Během měsíce září propadl americký akciový index S&P 500 o 4,9 %, když americká centrální banka překvapila trhy svým výhledem na vyšší sazby v příštích letech stejně jako jiné centrální banky. Americkým akciím nepomáhaly ani stávky amerických odborů pro zaměstnance automobilek či riziko paralýzy úřadů kvůli neschopnosti schválit rozpočet (shutdown). Na druhé straně se dařilo energetickému sektoru, a to díky růstu ceny ropy. Evropský Stoxx Europe 600 poklesl o 1,7 %, neboť i ECB dala signál pozdějšího konce vysokých úroků. Po špatných datech z minulých měsíců z Číny se ekonomická data zlepšila. České akcie (+0,6 %) těžily ze sázky na zrušení daně z mimořádných zisků. Ceny vládních dluhopisů v USA, v Německu i v ČR v září klesaly. Zprávy z české ekonomiky byly pro dluhopisy spíše příznivé. Bankovní rada na zasedání koncem září ponechala repo sazbu beze změny na úrovni 7 % a nedala jasnější signály ohledně možnosti budoucího snižování úroků.

USA:

Měsíční data zveřejněná během měsíce září 2023 byla dobrá. V datech zatím pozorujeme měkké přistání ekonomiky. Trh práce zpomalil, ale ne nijak zásadně, aby začala výrazněji růst nezaměstnanost. Spotřeba domácností i průmyslu mírně pokračovala v růstu. Růst americké ekonomiky zůstal ve 2. čtvrtletí opět kladný, když anualizované mezičtvrtletní tempo růstu dosáhlo dle odhadu +2,1 % (což bylo o 0,3 % méně než dle odhadu prvního). Reálné maloobchodní tržby pokračovaly v růstu i ve třetím kvartále (v červenci o 0,3 % meziměsíčně a v srpnu poklesly mírně o 0,1 % meziměsíčně). Setrvalou zásluhu na dobrém letošním vývoji má trh práce, který je stále nejsilnější za 50 let, byť jeho ochlazování již v číslech vysledovat lze. Nadále pokračuje tvorba pracovních míst, byť zde bylo znatelné zpomalení. V posledních 3 měsících do srpna vytvořila ekonomika průměrně 140 tis. míst měsíčně, což je silně pod průměrem druhé poloviny minulého roku (317 tis. měsíčně) i první poloviny letošního roku (204 tis.). Navíc růst mezd zůstává stále relativně rychlý. Jádrová inflace v srpnu zpomalila na +0,1 % meziměsíčně, což byla její nejnižší hodnota od listopadu 2020. Toto zpomalení přišlo po dvou předcházejících měsících tempa růstu o 0,2 %. Fed v září ponechal sazby bez změny (v pásmu 5,25–5,5 %), v nové prognóze však udělal dvě změny. Jednak posunul nahoru vrchol sazeb v letošním roce (do pásma 5,5–5,75 %) a zadruhé se opět prodloužilo období, po které zůstanou sazby vysoko. Zatímco v červnové predikci měli jednotliví členové Fedu za to, že sazby budou v roce 2024 na úrovni 4,6 % (vs. 4,3 % v predikci březnové), v září už byl medián jejich očekávání na úrovni 5,1 %. Jinými slovy, Fed naznačuje trhům, že tento cyklus nebude ve stylu rychle nahoru, rychle dolů, ale že vyšší sazby na něm vydrží dlouho a je zde stále prostor pro případné korekce směrem nahoru.

EU:

Data zveřejněná v EU během září byla slabá. Ekonomika dle předstihových indikátorů slábne, překvapivě nízká byla koncem 3. čtvrtletí i inflace. ECB se však se sazbami dolů hned tak nechystá. Z původního plánu rychlého zvýšení sazeb a následného rychlého snížení to opět vypadá na delší období zvýšených sazeb. Mezičtvrtletní tempo růstu HDP dosáhlo dle druhého odhadu ve 2. čtvrtletí 2023 tempa +0,1 %, což znamenalo, že meziročně ekonomika vzrostla o 0,5 %. Dařilo se zejména Španělsku, jehož ekonomika vzrostla o 0,5 % mezikvartálně, ale i Francii, která přidala ve 2. čtvrtletí rovněž 0,5 % mezikvartálně. Německá ekonomika po dvou předcházejících čtvrtletích mírného poklesu ve 2. čtvrtletí letošního roku stagnovala, italská ekonomika po silném 1. čtvrtletí poklesla o 0,4 %. Maloobchodní tržby poté, co v 1. čtvrtletí přidaly 0,3 % mezikvartálně a ve druhém 0,8 % mezikvartálně, počátkem 3. čtvrtletí poklesly o 0,3 % mezikvartálně. Meziroční tempo růstu dosáhlo v červenci –1 %. Trh práce však zůstává nadále silný. Míra nezaměstnanosti byla během celého prvního pololetí 2023 poblíž historických minim. Průměrná hodnota dosáhla 6,5 %. V červnu a v červenci pak míra nezaměstnanosti klesla na historické minimum 6,4 %. Nejnižší z velkých zemí je míra nezaměstnanosti stále v Německu (od dubna se drží na 2,9 %), nejvyšší ve Španělsku (kde v červenci dosáhla 11,6 %). K nelibosti ECB, vzhledem ke stavu trhu práce ovšem vcelku pochopitelně, dále rychle rostou mzdy. Index sjednaných mezd, který sleduje ECB, přidal v 1. i ve 2. čtvrtletí meziročně 4,3 %, což je historicky nejvyšší tempo jeho růstu. Inflace byla v září překvapivě nízká. Jádrová inflace totiž v září dosáhla atypicky nízké hodnoty +0,2 % meziměsíčně. V posledních třech měsících dosáhla tedy sezonně očištěná jádrová inflace +0,7 %, což je nejpomalejší kvartální tempo od listopadu 2021. Meziroční tempo celkové i jádrové inflace dosáhlo v září 4,3 %. ECB v září zvýšila sazby o dalších 0,25 % na nejvyšší hodnotu vůbec (tj. depozitní sazbu na 4 %). Z vyjádření ECB vyznívá, že nelze říct, že jsou sazby na úplném vrcholu, jelikož trh práce je stále moc silný. Neboli pokud bude pokračovat růst mezd a inflace nebude výrazně klesat, další růst sazeb v prosinci ECB nevylučuje.

ČR:

Měsíční data zveřejněná v ČR během září byla smíšená. Na jedné straně slabý průmysl i horší předstihové indikátory, ale na druhé straně je další oživení tržeb v maloobchodě. Průmyslová produkce během 2. čtvrtletí zaznamenala mírný růst, když díky růstu v květnu +1,5 % meziměsíčně a v červnu +0,9 % meziměsíčně přidala za celé čtvrtletí 0,4 % mezikvartálně. V 1. pololetí pak produkce vzrostla o 0,2 % a jeho koncem byla meziročně vyšší o necelé procento. Počátek 3. čtvrtletí byl sice slabý, když produkce poklesla o 2,6 % meziměsíčně a o 2,8 % meziročně, ale to bylo slovy ČSÚ důsledkem „výroby a rozvodu elektřiny a plynu, kde se projevily delší letní odstávky“. Centrální banka zatím zůstává se sazbami na 7 %. Růst HDP ve 2. čtvrtletí dosáhl dle finálních dat 0 % mezikvartálně a –0,6 % meziročně. Dle struktury zveřejněné již v srpnu se na růstu podílela kromě fixních investic také poptávka domácností, která poprvé od konce roku 2021 mezičtvrtletně vzrostla o 0,3 % mezikvartálně. Inflace se v srpnu zmírnila na 8,5 %. Jádrová inflace na úrovni 6 % je dokonce mírně pod prognózou ČNB, pod očekáváním centrální banky zůstává i růst mezd. Míra nezaměstnanosti je nadále nejnižší v EU. Díky tomu pokračuje silný růst mezd. Na zasedání ČNB v září zůstaly sazby beze změny, pro růst sazeb opět nehlasoval nikdo. Dle zápisu ze zasedání si bankovní rada nechala otevřená zadní vrátka pro letošní snížení sazeb. Bankovní rada totiž očekává, že „trajektorie úrokových sazeb bude v nadcházejících čtvrtletích oproti stávající prognóze výše“. Což není v rozporu s tím, že prognóza volá ještě letos po trojím snížení sazeb – může klidně dojít k symbolickému snížení o čtvrt procentního bodu. Stejně tak lze tato pootevřená vrátka spatřit ve slovech o rizicích plynoucích ze zpomalování v Německu či o tom, že vývoj od poslední prognózy je v souladu s ní či (v případě očekávaného růstu HDP pro 3. čtvrtletí) dokonce horší (a tudíž protiinflační). Bankovní rada si nemyslí, že je dobojováno a vyhráno, a že může začít s poklesem sazeb. Kupříkladu trh práce má bankovní rada za „napjatý“ a čeká, že „v nadcházejících kvartálech se růst mezd v reálném vyjádření dostane do kladných hodnot, což podpoří spotřebu domácností.“ Proinflačním rizikem shledává také „rychlý pokles míry úspor k dlouhodobě obvyklým úrovním a jeho vliv na možnou akceleraci spotřeby domácností“. Jinými slovy, rychlé snížení sazeb hrozí tím, že se nakumulované úspory do ekonomiky „vyvalí jako vlna“, s jasnými inflačními dopady.