Hlavní události:

• Evropská ekonomika na hraně recese

• Blížící se snižování úrokových sazeb v ČR

• Pokles výnosů na amerických státních dluhopisech

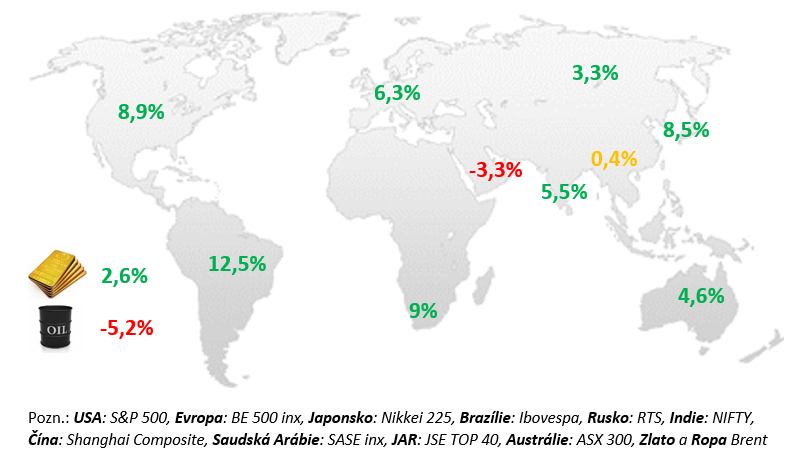

Změny vybraných akciových indexů a komodit:

Komentář:

Americký akciový index S&P 500 si za listopad připsal 8,9 %. V USA byla také zveřejněna příznivá ekonomická data. Dvojciferné přírůstky hlásily v obou regionech akcie technologií a nemovitostí, naopak energetický sektor skončil v mínusu. Výsledky společností překvapují v USA nadále velmi pozitivně (u 82 % zisků), v Evropě je to pak jen u 55 % zisků. Západoevropské (+6,4 %) a středoevropské trhy (+4,9 %) byly slabší. Další pokles inflace v USA a Evropě vedl k očekávání dřívějšího snižování úrokových měr a k nákupům rizikových aktiv. Ceny českých vládních dluhopisů v listopadu rostly, k čemuž přispěl vývoj na globálních trzích. Domácí faktory byly smíšené. Inflace se v říjnu zvýšila z 6,9 % na 8,5 %, což nebylo překvapivé. Šlo o výkyv způsobený zavedením úsporného tarifu na elektřinu v závěru loňského roku a již v listopadu by se měla inflace vrátit do oblasti 7 %. Nervozitu ale způsobila zpráva o lednovém navýšení regulované složky ceny elektřiny. ČNB se obává, že cenová nejistota může v české ekonomice vést k nárůstu inflačních očekávání.

USA:

Růst americké ekonomiky ve třetím čtvrtletí byl dle druhého odhadu o 0,3 % rychlejší než dle odhadu prvního. Jeho mezičtvrtletní tempo růstu dosáhlo +5,2 %, nejvíce od 4. čtvrtletí 2021. Setrvalou zásluhu na dobrém vývoji maloobchodních tržeb má trh práce, který je v historickém měřítku stále velmi silný, i když některé náznaky ochlazování již vidíme. Například pozorujeme další růst míry nezaměstnanosti, která v říjnu narostla o 0,1 % na 3,9 %, což je oproti minimu z července (3,5 %) znatelné zvýšení. Zpomalila také tvorba pracovních míst. Poté, co v září v soukromém sektoru vzniklo 246 tis. míst, v říjnu to bylo jen 99 tis. Na průměru posledního čtvrtletí i posledního pololetí je tento ukazatel však stabilní, kolem 150 tis. měsíčně, což je jen lehce pod úrovní standardního tempa let 2011–2019 (průměr 190 tis. měsíčně). Současně zpomaluje růst mezd. Jádrová inflace poté, co v září urychlila na 0,3 % meziměsíčně, v říjnu opět zpomalila na 0,2 % meziměsíčně. Za poslední 3 měsíce tedy přidala 0,6 %, což je nadále dynamika mírně nad cílem FEDu. Horší zprávou pro americkou centrální banku však je, že po deceleraci v předcházejících měsících pozorujeme opětovnou reakceleraci tempa růstu cen tržních služeb, jež za 3 měsíce do října činilo +1 % (vs. +0,7 % ve 3 měsících do srpna). Je to důsledek zejména růstu cen služeb v sektoru pohostinství a ubytování (+1,5 %), zdravotnictví (+1,4 %) a dopravy (+1,2 %). Americká centrální banka ponechala v listopadu podruhé v řadě sazby bez změny (v pásmu 5,25 – 5,5 %). Během listopadu se pak, podobně jako bankéři z ECB, věnovala přesvědčování trhů, že boj s inflací neskončil. Slovy Powella: „Bylo předčasné říct s přesvědčením, že jme již dosáhli dostatečně restriktivního postoje“.

EU:

Makroekonomická data za měsíc listopad jsou slabá. Poklesl průmysl i maloobchod. Předstihové indikátory však už indikují stabilizaci situace. Inflace dále zpomaluje. Mezičtvrtletní tempo růstu HDP eurozóny dosáhlo dle prvního odhadu ve 3. čtvrtletí 2023 tempa –0,1 %, což znamenalo, že meziročně ekonomika vzrostla o 0,1 %. Dle druhého odhadu, jenž některé země zveřejnily již koncem listopadu, z velkých ekonomik dosáhlo nejlepšího výsledku Španělsko +0,3 % mezikvartálně, následováno Itálií +0,1 % mezkvartálně, francouzská ekonomika dle druhého odhadu o 0,1 % nerostla, nýbrž ve stejném rozsahu poklesla. Německá ekonomika poklesla o 0,1 %. Trh práce zůstává nadále silný. Míra nezaměstnanosti ve třetím čtvrtletí dosáhla historicky nejnižších hodnot (v srpnu historické minimum 6,4 %, v září pak 6,5 %). Nejnižší z velkých zemí je míra nezaměstnanosti stále v Německu (3 %), nejvyšší ve Španělsku (kde v září dosáhla 12 %). K nelibosti ECB, vzhledem ke stavu trhu práce ovšem vcelku pochopitelně, rostou dále poměrně rychle mzdy. Průmyslová produkce během třetího čtvrtletí výrazně poklesla, když byla v září oproti konci druhého čtvrtletí nižší o 1,8 %. Největší zásluhu na tomto výsledku má Německo, jehož průmysl ve třetím čtvrtletí poklesl o 2,5 %, ale nedařilo se ani průmyslové produkci ve Francii –0,3 % mezikvartálně či v Itálii –0,8 % mezikvartálně. Naproti tomu překvapivě rostla produkce ve Španělsku +1,2 % mezikvartálně. Meziročně jsou všechny velké země v mínusu, s výjimkou Francie (+0,8 %). Jádrová inflace v listopadu po sezonním očištění poprvé od dubna 2021 zaznamenala meziměsíční pokles –0,15 % meziměsíčně, což znamená, že za poslední 3 měsíce přidala jen 0,1 % a za poslední pololetí 1,15 %. Meziroční tempo celkové inflace dosáhlo v listopadu 2,4 %, jádrová zůstala stále vcelku vysoko, byť i ta klesla na 3,6 %. Zdá se, že na vývoji cen se slábnutí ekonomiky projevuje. ECB v listopadu nezasedala. Nejbližší zasedání je 14. prosince 2023. Vyjádření centrálních bankéřů během listopadu byla vesměs určená trhům, které očekávají brzký začátek snižování sazeb. Christine Lagardeová i Isabela Schnabelová kupříkladu řekly, že poslední „míle“ v desinflačním procesu je ještě před námi, že to bude fáze obtížná a v nejbližším období bude proces desinflace přerušen s tím, jak vyprší opatření, která doposud tlumila růst cen energií.

ČR:

Měsíční data zveřejněná během listopadu byla opět slabá. Průmyslová produkce poté, co během druhého čtvrtletí zaznamenala mírný růst +0,3 % mezikvartálně, ve třetím výrazně poklesla. Průmysl i maloobchod jsou slabé, předstihové indikátory nenaznačují brzké otočení trendu. ČNB se obává lednového přecenění a sazby zatím nesnižuje. Tempo růstu HDP ve třetím čtvrtletí dosáhlo dle druhého odhadu –0,5 % mezikvartálně a meziročně pak –0,7 %. Meziročně jsou tržby o 2,3 % nižší (u aut ale kupříkladu o 3,2 % vyšší). Míra nezaměstnanosti je nadále nejnižší v EU. Česká spotřebitelská inflace ve své jádrové složce dosáhla za poslední 3 měsíce (do října) –0,15 %. To je kvartální tempo na jedné straně výrazně nižší než ve stejných 3 měsících roku 2021 (2,5 %) nebo 2022 (2,4 %), ale také tempo shodné s tempem těchto 3 měsíců v roce 2020, kdy ekonomika začala mít problémy s plněním inflačního cíle. Typická kvartální hodnota růstu jádrové cenové hladiny v měsících srpen až říjen v letech 2007–2019, kdy jsme s inflací problém neměli, byla –0,3 %. Nadále to tedy vypadá tak, že jádrová inflace spíše než na 2 % bude i v příštím roce vyšší (3,5 %). Po zasedání ČNB počátkem listopadu zůstaly sazby bez změny, i když poprvé za dlouhou dobu dvojice členů BR hlasovala za jejich pokles o 0,25%. Většina bankovní rady však byla proti, a to hlavně v důsledku rizik nové prognózy. Prognóza po poklesu sazeb volala, ale bankovní rada rizika vyhodnotila jako „výrazná a jdoucí proinflačním směrem“. Bankovní rada vnímá jak riziko z trhu práce: „Proinflačním rizikem je zejména hrozba ztráty ukotvenosti inflačních očekávání, což by se mohlo projevit ve zvýšených mzdových požadavcích a také ve výraznějším přecenění na začátku příštího roku.“, tak z fiskální politiky: „Proinflačním rizikem je i případné delší působení expanzivní fiskální politiky“.

Aktuální komentář za listopad 2023 v klientské verzi naleznete zde: listopad 2023 – klientská verze

Nebo ve formátu pdf zde: listopad 2023 – klientská verze v PDF

Přeji krásný den!