Hlavní události:

• Po korekci akcie zakončily v srpnu pozitivně

• Místo inflace jsou teď důležitější výsledky nezaměstnanosti v USA

• Revize růstu HDP české ekonomiky z 0,4 na 0,6 ve 2. čtvrtletí 2024

Shrnutí:

Na začátku srpna proběhla menší přibližně 10 % korekce, která byla pravděpodobně způsobena následujícími faktory: zvýšením úrokových sazeb ze strany Bank of Japan a současně zvýšením obav z přicházející ekonomické recese po horších datech ohledně nezaměstnanosti.

Nakonec ale dokázaly akcie zakončit pozitivně a za měsíc srpen si index S&P 500 připisuje 2,4 % a dokonce i japonský index Nikkei 225 po až 15 % propadu v jeden den skončil v srpnu v kladných číslech. Je tak krize zažehnána?

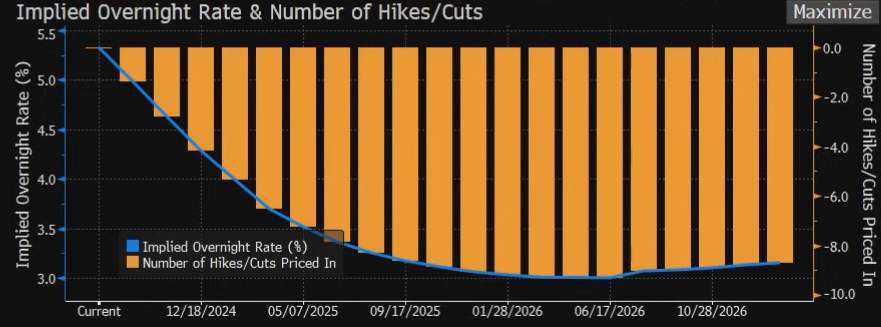

To rozhodně nejde říct jen po měsíci od doby, kdy se začala zvyšovat pravděpodobnost recese v USA a kdy Fed v reakci na horší makroekonomická čísla Fed změnil svá očekávání ohledně snižování úrokových sazeb. Konkrétně se očekává, že v září by mohlo dojít ke snížení až o 0,5 % a do konce roku 2024 by úroková sazba v USA mohla být na 4 % ze současných 5,5 %.

Jak to ale již tradičně poslední roky bývá, v září zažívají akciové indexy menší korekce a téměř hned od začátku září vidíme, jak akciové indexy mírně klesají. Včetně japonského Nikkei 225, který poklesl až o 10 %.

Pokud jde o makroekonomická data za srpen, pak meziroční míra inflace už je v USA dokonce pod 3 %, konkrétně na 2,9 % a vypadá to, že ji Fed konečně dostal pod kontrolu. Nezaměstnanost vyšla o trochu nižší na 4,2 %, po červencovém růstu až na 4,3 %. Takže zatím to nevypadá na zhoršení.

Meziroční míra inflace za měsíc červenec vyšla v ČR na úrovni 2,2 %. Růst HDP za 2. čtvrtletí byl revidován směrem výše a meziročně roste o 0,6 % zatímco mezikvartálně roste o 0,3 %. Německo ale na rozdíl od toho meziročně stagnuje za 2. čtvrtletí a dokonce mezikvartálně klesá o 0,1 % a nachází se tak stále v recesi.

Co se týká výsledků meziroční inflace v Evropě, pak ta se za červenec drží na nízkých úrovních kolem 2,6 % a za srpen se očekává že by měla klesnout dokonce až na 2,2. ECB ale zatím stále signalizuje, že do konce roku pravděpodobně nedojde k výraznějšímu snížení úrokových sazeb a spíše se dočkáme jen jednoho maximálně dvou snížení. To vše se ale dozvíme na zasedání, která proběhnou v září.

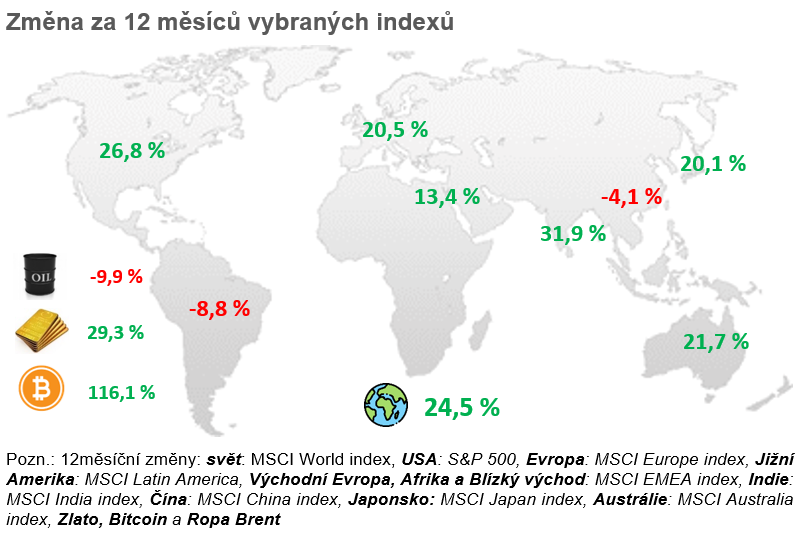

A jak si vedla ostatní aktiva? Ropa nám začíná o pár % klesat a můžeme tak očekávat levnější paliva i u nás v Česku. Zlato překvapivě opět dosáhlo nových vrcholů, aktuálně až na úroveň přes 2560 USD za trojskou unci. Bitcoin v rámci srpnové korekce klesl dokonce pod 50 000 USD. Poté ale znovu rostl a dnes se drží na úrovni kolem 55 000 USD.

ČR:

Meziroční míra inflace za červenec se drží v tolerančním pásmu a vyšla na úrovni 2,2 %. Inflace už tak není hlavním tématem v rámci ČR.

Důležitějším tématem je výše růstu HDP, která po revizi přinesla celkem pozitivní výsledek za 2. čtvrtletí roku 2024. HDP bylo revidováno směrem výše a meziročně roste o 0,6 % zatímco mezikvartálně roste o 0,3 %.

Zdroj:tradingeconomics.com

Od 1.9. 2024 začal platit zákon, který zpoplatňuje předčasné splacení hypotéky. Do teď bylo předčasné splacení zdarma nebo jen za minimální poplatek, od září ale budeme platit až 0,25 % z předčasně splacené částky za každý započatý rok zbývající do konce fixace úrokové sazby, nejvýše však 1 % z předčasně splacené částky.

Nová pravidla se vztahují na úvěrové smlouvy sjednané po 1. září 2024. U běžících smluv se pravidla aplikují jen na klienty, kteří hypotéku předčasně splatí během fixace, která bude sjednána až po 1. září 2024.

USA:

Inflace v USA potvrzuje definitivně klesající trend a meziroční míra za červenec vyšla na 2,9 %. Služby ani ceny nemovitostí už růst netáhnou a opravdu to vypadá, že inflace v USA už Fed ani akciové trhy trápit nemusí.

Další zasedání Fedu nás čeká v září a aktuálně se očekává, že by poprvé po několika letech mohlo dojít k jejímu snížení. Možná dokonce až o 0,5 %.

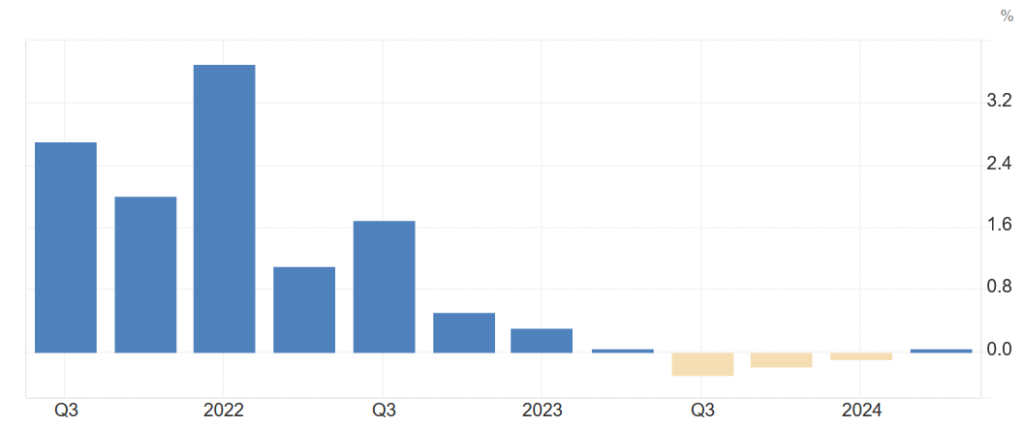

Očekávání trhu ohledně snižování úrokových sazeb

Zdroj: Bloomberg

Současně se očekává, že do konce roku by úroková sazba v USA mohla být už jen dokonce na 4 % a v roce 2025 by pak mělo dojít ke snížení skoro až ke 3 %.

Místo inflace jsou aktuálně zajímavější a sledovanější čísla ohledně nezaměstnanosti, která by mohla signalizovat případnou recesi. Nezaměstnanost vyšla v srpnu o trochu nižší na 4,2 %, po červencovém růstu až na 4,3 %. Zatím to na zhoršení nevypadá, ale i přesto se očekávalo vytvoření nových pracovních až na 164 tis. a místo toho vzniklo jen 142 tis.

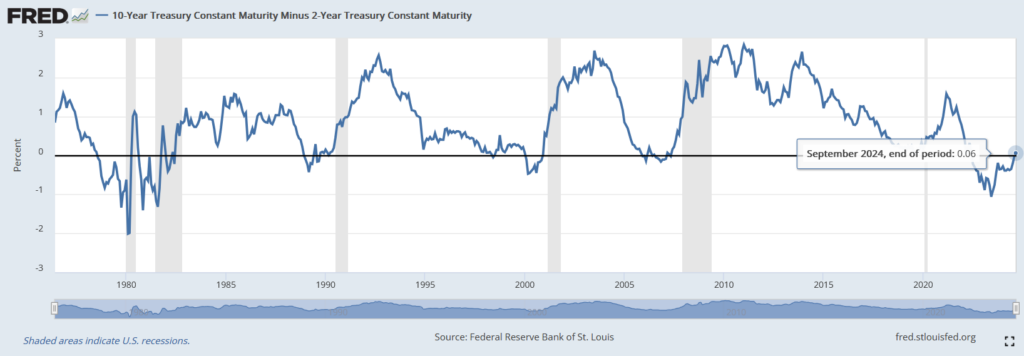

V minulém komentáři jsme popisovali inverzní výnosovou křivku a co se historicky dělo poté, co nastala. Konkrétně zatím ve 100 % případů nastala do roka nebo dvou recese. Většinou ale až poté, co se inverzní křivka znovu narovnala (rozdíl byl kladný) a krátkodobé dluhopisy přinášely nižší výnos než ty dlouhodobé.

Přikládám proto aktualizaci, kdy na začátku září klesaly úroky jak na krátkodobých, tak na dlouhodobých státních dluhopisech v USA.

Rozdíl výnosu mezi 2 a 10 letými US dluhopisy

Zdroj:Fred.com

Ještě donedávna jsme měli inverzní výnosovou křivku, ale dnes jsme již ve stavu, kdy se inverzní křivka narovnala a krátkodobý výnos je tak nižší než výnos dlouhodobých státních dluhopisů. Což je pro ekonomiku a finanční trhy normální stav.

Index S&P 500 si nakonec za srpen připsal 2,4 %, NASDAQ 100 si připsal 1,14 %. Od začátku září ale oba indexy klesají.

Evropa:

Meziroční míra inflace za měsíc červenec se v Evropě drží na očekávaných 2,6 % a inflační čísla pak znovu potvrzují, že je epizoda vysoké inflace u konce. Za srpen se dokonce očekává pokles inflace jen na 2,2 %.

Zasedání ECB nás čeká v září a zatím není jasné, jak rychle bude ECB pokračovat ve snižování úrokových sazeb.

Zdroj:tradingeconomics.com

Německo ale prohlubuje svou recesi a za 2 čtvrtletí 2024 pak mezikvartálně dokonce klesá o 0,1 %. Meziročně se jedná o stagnaci na úrovni 0 %. Stále se jim tak nedaří nakopnout ekonomiku a nepomáhají tomu ani zprávy velkých automobilek jako Volkswagen, který chce ještě více propouštět a omezovat svou výrobu v Německu.

Evropský index MSCI Europe za srpen vyrostl dokonce o 3,95 %.