Komentář k vývoji na finančních trzích

Investice

Hlavní události:

• ČNB snížila sazby z 6,75 % na 6,25 %!

• Inflace v ČR za leden konečně v tolerančním pásmu ČNB (2,3 %)

• Problémy nemovitostního a bankovního sektoru v USA?

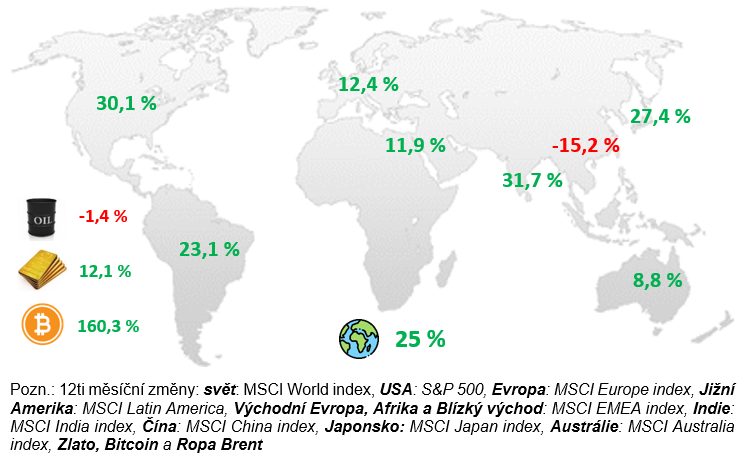

Změna za 12 měsíců vybraných indexů

Komentář:

ČNB znovu snižovala úrokové sazby a hned razantněji z 6,75 na 6,25 %. Nadále se snižování úrokových sazeb očekává a sazby by se tak ke konci roku 2024 mohly dostat až na 4 %.

Akcie v únoru pokračovaly na nové vrcholy, a to jak index S&P 500 (5,31 %), pak také Evropské akcie (2,17 %). Dokonce i Čínským akciím se začalo dařit a za únor si připsaly celých 7,42 %! Důvodem byla ohlášená podpora akciového trhu od čínské vlády. CCP navrhla několik opatření na podporu a znovuobnovení důvěry v čínský akciový trh. Jedním z opatření je, že samotná CCP by mohla případně nakupovat čínské akcie na burze a podpořit tak jejich růst.

Stále více se ale objevují rozhovory a články tvrdící, že se nacházíme v akciové bublině, svět je před velkou krizí a brzy všechno krachne. Důvodem akciové bubliny je pravděpodobně hype kolem umělé inteligence a také růst největších technologických akcií.

Asi nejvíce jsme mohli v poslední době slyšel o akciích společnosti NVIDIA, která se stala dokonce 3. největší firmou na světě. Sice se jedná o raketový růst ceny o několik set % za poslední 2 roky, ale na druhou stranu je za tím fundament a tím je obrovská poptávka po jejích čipech, které se umisťují do datacenter a podávají nejlepší možný výkon pro složité výpočetní modely. Tržby a zisky společnosti NVIDIA tak díky tomu meziročně také rostou velmi vysokým tempem.

Na druhou stranu v posledních měsících slýcháme, že ceny nemovitostí v USA klesají a banky se znovu dostávají do problémů. Konkrétně se jedná o nemovitosti zaměřené na kanceláře a banky, které se s tím dostávají do problému pak tento byznys financují. Jedná se tak zatím o úzký segment trhu, který má nějaké problémy.

USA:

Meziroční míra inflace za leden v USA vyšla na úrovni 3,1 %. Inflace tak vzrostla nad očekávání (2,9 %) a nedaří se ji tak snižovat do inflačního pásma. Pokud se podíváme na očištěnou inflaci, tzv. Core CPI (bez cen energií a jídla), kterou Fed primárně sleduje, pak ta vyskočila dokonce na 3,9 %. To ve výsledku znamená, že pokud by neklesaly ceny energií, pak by inflace byla ještě vyšší než těch 3,1 %.

Opět roste meziročně i meziměsíčně tzv. Shelter (imputované nájemné), které ukazuje na růst nájemného a cen rezidenčních nemovitostí v USA. Index S&P 500 v důsledku inflačních čísel poklesl ještě ten den o 1 až 2 %, v následujících dnech se ale opět vrátil na růstovou trajektorii.

Fed i v návaznosti na inflační čísla pokračuje ve své jestřábí rétorice a k prvnímu snižování úrokových sazeb by mělo dojít až nejdřív na květnovém zasedání.

V posledních měsících se ale objevují další problémy v realitním sektoru, konkrétně u komerčních nemovitostí zaměřených na pronájem kanceláří. Obsazenost budov v tomto segmentu nadále klesá a pravděpodobně se už nedostane na úroveň, jaká byla před covidem. Firmy i její zaměstnanci si zvykly na práci z domova a nadále kombinaci práce z kanceláře a home officu využívají.

Z důvodu většího poklesu cen kancelářských nemovitostí se proto dostávají do problému především REITy, ale také banky, které jim pomáhají jejich byznys financovat. Příkladem je třeba New York Community Bank, jejíž akcie se od počátku roku propadly o 60 až 70 %.

Zatím to nevypadá, že by pokles kancelářských nemovitostí měl spustit výprodej na akciových trzích, ale v následujících měsících na nás mohou vylézt i další problémy, které způsobují vyšší úrokové sazby.

Evropa:

Meziroční míra inflace za měsíc leden v Evropské unii činila 2,8 % a drží se tak postupného snižujícího trendu. ECB sice zatím nemá důvod k rychlému snižování úrokových sazeb, ale pravděpodobně k němu v nejbližších měsících dojde.

Také ECB ponechala na lednovém zasedání úrokové sazby beze změny a chce tak tuto úroveň sazeb ještě po nějakou dobu ponechat. ECB zatím nepredikuje snižování v nejbližších měsících, ale pravděpodobně by k němu mohlo v tomto roce již dojít, a to z důvodu znovu nakopnutí ekonomického růstu. Ten v posledních kvartálech stagnoval kolem 0 %, ale pro rok 2024 je očekáván růst HDP kolem 1,5 %.

Na jednu stranu zde máme ale země, u kterých HDP dokonce v posledních kvartálech rostlo, jako např. Polsko, Portugalsko a pak zde jsou země, u kterých HDP pokleslo a nachází se tak v recesi. Např. Německo, ČR nebo Rakousko.

Evropské akcie zastoupené indexem DAX 40 nebo MSCI Europe si ale za únor připisují několik % a dosahují tak nových vrcholů podobně jako index S&P 500.

ČR:

ČNB se dne 8.2. 2024 odhodlala hned k razantnějšímu snížení úrokových sazeb o 0,5 %. 2týdenní repo sazba se tak dostala z hodnoty 6,75 na 6,25 %. V hlasování panovala většinová shoda, kdy 6 ze 7 členů bankovní rady hlasovalo pro snížení na 6,25 % a jeden člen hlasoval dokonce pro snížení na 6 %.

V půlce února také vyšla čísla ohledně inflace, jejíž meziroční změna za měsíc leden činila jen 2,3 % a poprvé po téměř 3 letech jsme se opět dostali do tolerančního pásma ČNB. Částečně se očekávalo, že by mohlo dojít k nějakému negativnímu překvapení a inflace mohla být vyšší, ale nestalo se tak. Do dalších měsíců tak ČNB predikuje inflaci na podobné úrovni.

Sice je nyní inflace jen mezi 2 a 3 %, ale rozhodně nám to nevrátí znehodnocení a zdražení, ke kterému v poledních letech došlo. Aby ceny začaly zlevňovat, pak by musela nastat deflace, ale to ČNB nedovolí.

Jedním z důvodů, proč se dostala inflace na úroveň, jakou se dostala, pak může být všeobecné šetření spotřebitelů a firem a jejich neochota utrácet. To se projevilo i na poklesu HDP, sice jen o 0,2 % ale na začátku roku 2023 ČNB predikovala růst HDP minimálně o 1 % a nakonec z toho byl jeho pokles.

Pro rok 2024 pak ČNB zatím predikuje mírný růst a nakopnutí ekonomiky, ale jen o 0,6 %, což je opravdu hubený růst. Vzhledem k přesnosti predikcí od ČNB, pak je možné že třeba nakonec opět skončíme v poklesu HDP anebo nastane ještě větší růst např. o 1 až 2 %. Ekonomice bude další snižování sazeb jednoznačně prospívat a zatím to vypadá, že by ke konci roku 2024 mohly být úrokové sazby přibližně na 4 %.

V souvislosti s tím pak opět začínají mírně růst ceny nemovitostí a především dluhopisů, které rostou v důsledku snižování úrokových sazeb.