Hlavní události:

• Pozitivní data z trhů

• Klesající inflace

• Základní úrokové sazby v ČR stále beze změny

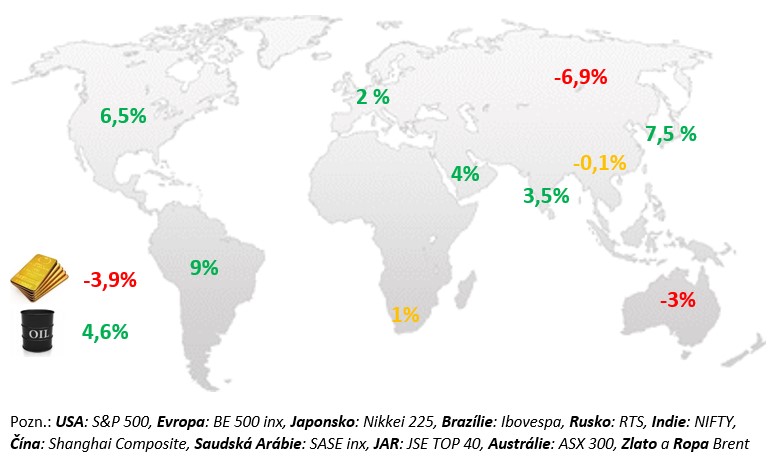

Změny vybraných akciových indexů a komodit:

Komentář k vývoji na finančních trzích:

V červnu rostla hodnota akcií díky pozitivním datům z ekonomik a měnové politiky FEDu a Číny. Hlavní americký akciový index S&P 500 za červen vzrostl o 6,5 %. V USA i Evropě byla zveřejněna nižší než očekávaná inflace a díky tomu FED dále nezvýšil úrokové sazby zatímco ECB sazby zvýšila, avšak data z ekonomiky i uvolnění měnové politiky Číny převážily vývoj evropských akcií do plusu. V USA také poprvé od ledna znovu vzrostly maloobchodní tržby. Červen byl v důsledku výhledu měnové politiky ve znamení mírného poklesu cen vládních dluhopisů v Německu i v USA. Ceny korunových vládních dluhopisů naopak vzrostly. Na tuzemský trh měly příznivý dopad signály polevování inflačních rizik v české ekonomice. Tyto signály jsou viditelné nejen v samotném vývoji inflace, ale také ve struktuře HDP. Ta hlásí pokračující propad spotřeby domácností. ČNB v červnu nechala sazby beze změny, srpnová prognóza pak může potvrdit prostor pro jejich pokles.

USA:

Data zvěřejněná v červnu v USA byla opět silná. Reálné maloobchodní tržby začaly letošní rok relativně dobře. V prvním čtvrtletí totiž přidaly reálně 0,5 % mezičtvrtletně, což bylo pozitivní, a následně se to zrcadlilo i v silné domácí poptávce zveřejněné v odhadech růstu HDP za 1. čtvrtletí. Počátkem druhého čtvrtletí tržby stagnovaly a v květnu pak přidaly 0,2 % meziměsíčně. Největší zásluhu na tom měl trh práce, který je stále nejsilnější za 50 let, ale už se začaly pomalu v číslech projevovat první náznaky ochlazování i když zatím jen spíš kosmetické. V květnu míra nezaměstnanosti narostla na 3,7 % , což je o 0,3 % více než v dubnu, ale stále jde o jednu z nejnižších hodnot, kterou jsme od roku 1969 zaznamenali. Trh práce ochlazuje rovněž jen kosmeticky. Americká centrálmí banka slibuje další utahování měnové politiky ve 2. polovině roku. Růst americké ekonomiky v prvním čtvrtletí zpomalil, ale zůstal kladný. Zatímco anualizované tempo dosáhlo ve 4. čtvrtletí 2022 2,6 %, v prvním čtvrtletí 2023 dle druhého odhadu 1,3 %. Stále rovněž pokračuje rychlá tvorba pracovních míst. V posledních 3 měsících do května vytvořila americká ekonomika průměrně 230 tis. míst měsíčně. Jinými slovy, jak kvartální, tak pololetní dynamika ukazují, že jádrová inflace roste spíše tempem mezi 4 až 5 % než tempem blízkým cíli americké centrální banky. Dobrou zprávou je, že v posledních měsících dále zpomalil růst cen tržních služeb.

EU:

ECB zůstává v jestřábím módu, zejména kvůli rychlému růstu nominálních nákladů práce. Mezičtvrtletní tempo růstu HDP dosáhlo v 1. čtvrtletí 2023 dle finálních dat –0,1 % (původní odhad byl +0,1 % mezikvartálně), meziročně pak ekonomika vzrostla o 1 %. Míra nezaměstnanosti zůstala během celého prvního čtvrtletí 2023 na historických minimech, a stejně tomu bylo i během druhého čtvrtletí. V dubnu dosáhla míra nezaměstnanosti 6,5 %, a stejně tak tomu bylo i v květnu. Nejnižší z velkých zemí je míra nezaměstnanosti stále v Německu (v květnu dosáhla 2,9 %), nejvyšší ve Španělsku (12,7 %). ECB ale stále pozoruje rostoucí mzdy a není to úplně s nadšením vzhledem ke stavu trhu práce. Inflační dynamika zůstává nadále vysoká. Sezonně očištěná jádrová inflace přidala v červnu dle předběžných dat 0,3 % meziměsíčně. V posledních 3 měsících 0,9 % a v posledním pololetí dokonce více než 2,4 %. Vzhledem k tomu, že pokračuje růst mezd v 1. čtvrtletí o 4,3 % (což bylo nejvíce v historii), a vzhledem k historicky nízké nezaměstnanosti nelze čekat, že by inflace jen tak sama zmizela. ECB v červnu zvýšila sazby o dalších 0,25 % na 4 %, což je nejvyšší hodnota od roku 2001. Od Lagardeové zazněl také příslib, že to není konec. Podle ní má ECB ještě před sebou další cestu, kterou k obnově stability cen musí ujít, a je velice pravděpodobné, že sazby na dalším zasedání koncem července opět narostou, nepřijdou-li v mezidobí materiálně odlišná makroekonomická data. Vzhledem k tomu, že ECB v poslední prognóze nečeká konec inflace před rokem 2025, se tomuto jestřábímu poselství asi nelze divit. Prezident Bundesbank v červnu dokonce řekl, že by bylo velkou chybou přestat s utahováním politiky i v případě, že by inflace v dalších měsících dále zpomalovala.

ČR:

Měsíční data zveřejněná během června byla slabá. Česká ekonomika postupně slábne, trh práce však zůstává napjatý s nízkou nezaměstnaností a tlakem na mzdy. Překvapivé zpomalení jádrové inflace v posledních 3 měsících je nejspíš jen přechodné. Růst HDP v prvním čtvrtletí dosáhl dle druhého odhadu horšího výsledku, než byl první odhad. Průmyslová produkce v prvním čtvrtletí poklesla o 0,3 %. Česká spotřebitelská inflace ve své jádrové složce v posledních měsících až překvapivě rychle zpomalila. Jádrová inflace po růstu o 0,8 % a 0,7 % meziměsíčně v lednu a únoru v dalších třech měsících přidala jenom 0,2 %, 0,2 % a 0,1 %, což v meziročním vyjádření znamenalo její pokles na 8,6 %. Tato vysoká ztráta inflační dynamiky bez toho, aby na trhu práce došlo k pohybům, a vzhledem k růstu mezd o 8,6 % meziročně v 1. čtvrtletí, je zvláštní. Nazančuje to, že by se mohlo jednat pouze o pauzu v inflačním procesu, a pokud bychom se v dalších měsících navraceli spíše k meziměsíční dynamice 0,3–0,4 %, je možné, že počátkem roku se prodejci kvůli rychlému zvyšování cen „předzásobili“ a k dalšímu zdražování se odhodlají až později. Na zasedání ČNB v červnu zůstaly sazby bez změny, pro růst o 0,25 % hlasovali pouze dva členové bankovní rady. V zápisu ze zasedání ČNB vyloučili brzké snížení sazeb a opět zmínili, že sazby buď zůstanou dlouho vysoko nebo zamíří dále nahoru. Zároveň uznali, že růst sazeb v zahraničí je rizikem pro české sazby (skrze měnu) a zopakovali, že napjatý trh práce je rizikem pro plnění inflačního cíle.