Komentář k vývoji na finančních trzích – Březen 2023

Investice

Hlavní události:

• Bankroty bank v Evropě a USA

• Banky zpřísňují úvěrové podmínky

• Růst ceny zlata

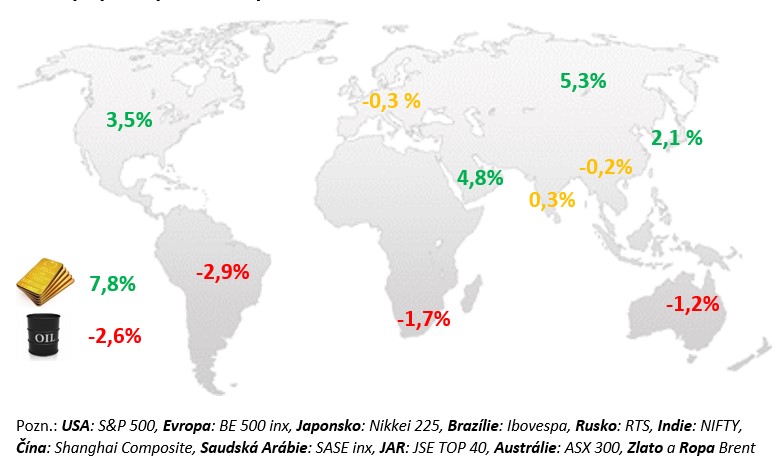

Změny vybraných akciových indexů a komodit:

Měsíc březen byl poznamenaný bankrotem dvou menších amerických bank a evropské banky Credit Suisse, který způsobil výprodeje akcií bank. Obavy z úvěrové krize se promítly i do nefinančních sektorů, a to zejména v Evropě. Ke konci měsíce však akciím pomohla data o nižší inflaci a zároveň očekávání dřívějšího konce měnového utahování i vyjádření politiků o zdraví bank. Evropské akcie uzavíraly březen v záporných hodnotách zatímco ty americké nakonec v kladných, kde tomu hodně pomohly technologie a telekomunikace. Finanční tituly naopak výrazně poklesly. Ceny vládních dluhopisů v USA i v eurozóně vzrostly. Z toho profitovaly také středoevropské vládní dluhopisy včetně českých. Koruna během března oslabila nad 24,00 za euro, nakonec se však vrátila do oblasti 23,50. ČNB koncem měsíce ponechala repo sazbu na úrovni 7 %, zároveň ale varovala před rizikem mzdově-inflačních tlaků.

USA:

V březnu trhy překvapil bankrot dvou bank v USA, který spustil výprodeje v bankovním sektoru a zároveň rozptýlil očekávaní rychlejšího tempa utahování měnové politiky díky silným datům z trhů. FED na svém zasedání v polovině března 2023 navzdory velmi silným makroekonomickým datům a tomu, že Powell během první poloviny března připustil, že bude možná nutná reakcelerace tempa utahování zpátky k půlprocentním krokům, zvýšil sazby díky bankrotu zmíněných bank jen o čtvrt procentního bodu do pásma 4,75–5 %. Jen třeba ale zdůraznit, že v těchto dvou případech se jednalo spíše o selhání řízení rizik, tzn. nelze z toho vyvozovat slabost celého bankovního sektoru jako celku. Po technické recesi v první polovině roku 2022 se americká ekonomika v jeho druhé polovině vrátila do černých růstových čísel. Reálné maloobchodní tržby začaly letošní rok dobře a i meziročně jsou i navzdory vysoké inflaci jen o 0,6 % nižší, což je v současné době úspěch. Největší zásluhu na tom má trh práce, který je nejsilnější za 50 let. V únoru dosáhla míra nezaměstnanosti 3,6 %, což je nadále na hodnotách, které jsou nejnižší od roku 1969. Stále pokračuje rychlá tvorba pracovních míst. V únoru 2023 vytvořila americká ekonomika 265 tis. nových pracovních míst v soukromém sektoru, což bylo opět nad očekáváním. Jádrová inflace v únoru přidala 0,3 % meziměsíčně, což znamená, že v posledních třech měsících vzrostla jádrová cenová hladina o 1,2 % a v posledním pololetí o 2,2 %. Silný zůstává zejména růst cen tržních služeb, který v posledním čtvrtletí dosáhl 1,5 % a v posledním pololetí pak 2,9 %.

EU:

První únorová data z velkých evropských ekonomiky (Německo, Francie a Španělsko) byla slabá, ale vzhledem ke klesajícím cenám energií se nejednalo o nic neobvyklého a situace se může brzy obrátit. I přes vysokou inflaci se dařilo maloobchodním tržbám díky trhu práce. Míra nezaměstnanosti zůstala i počátkem roku 2023 na historických minimech (v lednu i v únoru shodně na 6,6 %), přičemž nejnižší z velkých zemí je stále v Německu (v únoru dosáhla 2,9 %), nejvyšší ve Španělsku (12,8 %). Co bylo trochu nepříjemnou zprávou pro ECB je skutečnost, že ve 4. čtvrtletí vzrostly historicky nejrychlejším tempem náklady práce. Vysoká inflace se tak začala propisovat do mezd. V dominantním sektoru služeb se situace koncem 1. čtvrtletí letošního roku v eurozóně dále výrazně zlepšila. Krom toho došlo k dalšímu oživení v sektorech finančních služeb, realit, cestovního ruchu a turismu. Zatímco vstupní ceny v průmyslu zásluhou poklesu cen energií poprvé od července 2022 poklesly, v sektoru služeb se projevují rostoucí mzdy. Celková inflace zásluhou cen energií v březnu poklesla na 6,9 %. ECB na svém zasedání v březnu i přes problémy v bankovním sektoru zvýšila sazby o 50 p. b. na 3 %. Ze zápisu však vypadla zmínka o tom, že se budou v dalších měsících zvyšovat sazby podstatným a rovnoměrným tempem, která tam byla před měsícem. Z toho vyplývá, že bankroty bank vnesly určitou míru nejistoty a někteří členové ECB chtěli dokonce se zvyšováním sazeb přestat.

ČR:

Silný růst mezd zkraje letošního roku a pokračující meziměsíční růst cen nepodporují rétoriku ČNB, že sazby jsou dostatečně vysoko. Růst HDP ve čtvrtém čtvrtletí 2022 dosáhl dle druhého odhadu mnohem lepšího výsledku než bylo očekávání trhu i ČNB. U důvěry domácností se situace počátkem roku výrazně zlepšila, i když stále odpovídá tomu, že zde máme vysokou inflaci a domácnosti jsou všeobecně opatrné. Česká spotřebitelská inflace přidala v únoru oproti lednu 0,6 %, jádrová inflace pak 0,7 % meziměsíčně. Za poslední tři měsíce pak jádrová inflace přidala bezmála 2 % a je tedy svou dynamikou daleka dvouprocentnímu inflačnímu cíli ČNB, jehož plnění ČNB slibuje už pro 1. čtvrtletí 2024. Aby inflace dosáhla průměru 2,3 % v 1. čtvrtletí 2024, jak čeká ČNB, muselo by její měsíční tempo počínaje únorem 2023 a konče březnem 2024 v průměru dosahovat 0,2 %. Takovou průměrnou dynamiku jsme ale naposledy viděli počátkem roku 2021. Na zasedání ČNB 29. března však přesto opět nedošlo k žádné změně v nastavení měnové politiky. V prezentaci situační zprávy však nyní již poprvé dominovala proinflační rizika, mezi která ČNB zařadila rychlejší mzdový růst, expanzivnější fiskální politiku a hrozbu ztráty ukotvenosti inflačních očekávání. Jako jediné protiinflační riziko zmínila výraznější než prognózovaný útlum domácí spotřebitelské a investiční poptávky, byť není vůbec jasné, odkud by měl přijít. Jestli ČNB doufá, že za ni práci v utahování a zpomalování ekonomiky udělá FED nebo ECB, může se ještě dost načekat.