Hlavní události:

• Korekce akciových trhů

• Slábnoucí čínská ekonomika

• Pokračující růst úrokových sazeb ECB

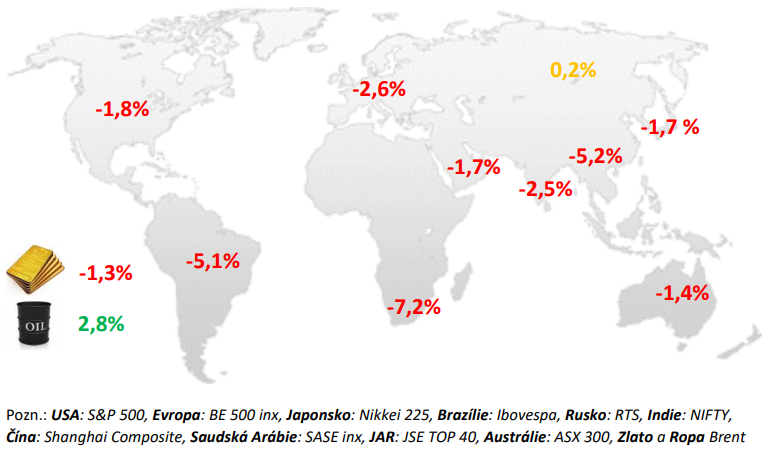

Změny vybraných akciových indexů a komodit:

Komentář k vývoji na finančních trzích:

V reakci na zvýšené riziko týkající se čínského nemovitostního trhu, tamních slabších zveřejněných ekonomických dat a vysokých úrokových sazeb došlo v srpnu k růstu volatility a korekci na kapitálových trzích. Akcie poklesly i vlivem obav z delšího období vyšších úrokových sazeb. Americký S&P 500 oslabil o 1,8 % a evropský BE 500 o 2,6 %. Energetické akcie si v USA i Evropě držely svou hodnotu díky vyšším cenám ropy. V USA byly nejslabšími tituly defenzivní utility, v Evropě sektor základních materiálů a automobilky, a to kvůli expozici na Čínu. Středoevropské akcie umazaly 4,8 %, když propad v Polsku (-7,6 %) a mírný pokles v České republice (-1,4 %) vysoce převážily růst v Maďarsku (+4,5 %), který patřil mezi trhy k výjimkám. Ceny vládních dluhopisů v USA v srpnu klesly, německé dluhopisy zaznamenaly mírný nárůst. Pro české vládní dluhopisy byl srpen slabší měsíc. Cena ropy i během července dále rostla. Dostala se tak z hranice 70 dolarů za barel koncem června až o 10 dolarů výše koncem července. Důvodem byl zejména pokračující relativně silný ekonomický růst a rostoucí přesvědčení trhu, že se americká ekonomika vyhne recesi. Dalším faktorem bylo rozhodnutí Saudské Arábie prodloužit období snížené těžby (o milion barelů denně) nejméně do konce září a dohody z konce měsíce mezi OPEC a Ruskem o omezení těžby. Cena se tím vyšplhala až na 85 dolarů za barel.

USA:

Měsíční data zveřejněná během srpna 2023 byla smíšená. Americká ekonomika stále roste, trh práce ochlazuje, ale prozatím jen pozvolna. Fed si ponechává otevřené dveře k dalšímu růstu sazeb. Celkově zveřejněná data o růstu HDP v USA ve druhém čtvrtletí podporují obrázek stále silné americké ekonomiky, zvýšení sazeb ze strany Fedu navzdory. Reálné maloobchodní tržby poté, co rostly během prvního čtvrtletí, zůstaly v kladném růstovém tempu ve druhém čtvrtletí, a i počátkem čtvrtletí třetího. Setrvalou zásluhu na tom, že jsou tržby meziročně nižší jen o 0,1 %, má trh práce, který je stále nejsilnější za 50 let, byť první náznaky jeho ochlazování již v číslech vysledovat lze. Jádrová PCE inflace v červnu zpomalila na +0,2 % meziměsíčně, což byla její nejnižší letošní hodnota. Vzhledem k tomu, že v lednu dosáhla +0,5 % meziměsíčně a v následujících 4 měsících s minimální volatilitou průměrné měsíční hodnoty +0,33 %, přidala v prvním pololetí více než 2 %. Dobrou zprávou je, že v posledních měsících dále zpomalil růst cen tržních služeb, který v posledním čtvrtletí dosáhl +0,8 % (v prvním pololetí to bylo ještě +1,3 %). Zda je to setrvalá dezinflace nebo ne, ještě nelze říct. Napjatý trh práce a gigantický deficit rozpočtu spíše naznačují, že nikoliv. Americká centrální banka v srpnu nezasedala. Připomeňme si, že v červenci, po předcházející krátké červnové pauze, zvýšila sazby, a to na nejvyšší hodnotu za 22 let (do pásma 5,25–5,5 %). V zápisu po zasedání Fed sdělil, že inflace je stále „zvýšená“, tvorba pracovních míst v posledních měsících „robustní“ a ekonomická aktivita pokračuje „v růstu mírným tempem“. Ve výhledu pro další zasedání pak Fed řekl, že bude pečlivě sledovat a vyhodnocovat data a rozhodne se podle nich. Prezidentka bostonského Fedu, Susan Collinsová, během srpna pak připustila, že sazby možná ještě budou muset nahoru. A podobně pootevřené dveře k dalšímu růstu sazeb si na pravidelném setkání v Jackson Hole ponechal i prezident Fedu, Jay Powell, který v poměrně jestřábím poselství na této konferenci oznámil, že inflace je „stále moc vysoká“ a je připraven „dále zvýšit sazby a držet restriktivní politiku tak dlouho, jak bude nutné pro ujištění se, že se inflace setrvale blíží k inflačnímu cíli“.

EU:

Ekonomika v EU ve druhém čtvrtletí rostla, předstihové indikátory zejména u firem však naznačují výraznou ekonomickou slabost do dalších měsíců. Otázkou je, zda, resp. do jaké míry se jim dá věřit. Dynamika jádrové inflace je nadále vysoká. Mezičtvrtletní tempo růstu HDP dosáhlo dle předběžných informací ve 2. čtvrtletí roku 2023 tempa +0,3 %, což znamená, že meziročně ekonomika vzrostla o 0,6 %. Dařilo se zejména Španělsku, jehož ekonomika vzrostla o 0,4 % mezikvartálně, ale i Francii, která přidala ve druhém čtvrtletí 0,5 % mezikvartálně. Německá ekonomika po dvou předcházejících čtvrtletích mírného poklesu ve druhém čtvrtletí letošního roku stagnovala, italská po silném prvním čtvrtletí poklesla o 0,3 %. Maloobchodní tržby ve druhém čtvrtletí nakonec i navzdory červnovému poklesu –0,2 % meziměsíčně vzrostly, a to celkem o 0,4 % mezikvartálně. Největší měrou se na tom mezi velkými ekonomikami podílely Německo +1,9 % mezikvartálně a Francie +1,9 % mezikvartálně. Negativně pak na to byla Itálie –0,7 % mezikvartálně a Španělsko –1,1 % mezikvartálně. Meziročně byly maloobchodní tržby koncem druhého čtvrtletí nižší o 1,4 %, což je vzhledem k okolnostem vysoké inflace výborný výsledek. Zásluhu na tom má silný trh práce. Míra nezaměstnanosti byla během celého prvního pololetí roku 2023 poblíž historických minim. Průměrná hodnota dosáhla 6,5 %. V červnu a v červenci pak míra nezaměstnanosti klesla na historické minimum 6,4 %. Nejnižší z velkých zemí je míra nezaměstnanosti stále v Německu 2,9 %, nejvyšší je pak ve Španělsku 11,6 %. K nelibosti ECB, vzhledem ke stavu trhu práce ovšem vcelku pochopitelně, rostou dále mzdy. Meziroční tempo celkové i jádrové inflace dosáhlo v srpnu +5,3 %. ECB v srpnu nezasedala, v červenci zvýšila sazby o dalších 0,25 % na nejvyšší hodnotu od roku 2001 (tj. depozitní sazbu na 3,75 %). Od Lagardeové zazněl také „příslib“, že ECB bude dále sledovat data a rozhodovat se podle nich. Tiskovka po zasedání byla relativně více holubičí, než tomu bylo při minulých zasedáních, na kterých ECB opakovaně tvrdila, že sazby mají před sebou jen jeden směr, a to nahoru. Na červencovém zasedání naopak Lagardeová řekla, že na zářiovém zasedání můžou jít sazby nahoru nebo také zůstat neměnné. Rozhodnutí o dalším směřování sazeb nebude jednoduché, neboť signály jsou různé.

ČR:

Inflace v červenci klesla na 8,8 %. V srpnu činila 8,5 %, přičemž mírnější pokles meziroční inflace souvisel s růstem cen pohonných hmot. Zpřesněné údaje za 2. čtvrtletí potvrdily mezikvartální růst HDP 0,1 % a po dlouhé době vykázala mezikvartální růst i spotřeba domácností. Mírně silnější spotřeba domácností, stejně jako setrvávání koruny nad úrovní 24 Kč za euro, umožní ČNB držet se odmítavého postoje k otázce brzkého snižování úroků. Poptávka domácností se zlepšuje, mzdy dále relativně rychle rostou. Růst HDP ve druhém čtvrtletí dosáhl dle druhého odhadu +0,1 % mezikvartálně. Dle struktury zveřejněné v srpnu se na růstu podílela kromě fixních investic také zmíněná poptávka domácností, která poprvé od konce roku 2021 mezikvartálně vzrostla, a to o 0,3 %. Míra nezaměstnanosti je v ČR nejnižší v EU. Díky tomu pokračuje silný růst mezd. Pro zajímavost, v průmyslu v červnu vzrostly mzdy meziročně o 9,1 %, ve stavebnictví o 9,9 %, a to jen za minimálního poklesu zaměstnanosti. Za celou ekonomiku přidaly ve 2. čtvrtletí roku 2023 mzdy meziročně 7,7 %. Česká spotřebitelská inflace ve své jádrové složce v červenci přidala 0,97 %, za poslední tři měsíce pak 1,6 %. I když je počátek léta pod vlivem obvyklé sezónnosti spojené s cenami dovolených, kumulativní inflace za červen a červenec, která činila +1,5 %, je výrazně silnější, než tomu bylo v dobách, kdy česká ekonomika neměla s plněním inflačního cíle problém. Pro představu, průměrná inflace za červen a červenec v letech 2007–2019 činila pouhých +0,5 %. Na zasedání ČNB v srpnu zůstaly sazby bez změny. Pro růst sazeb již nehlasoval nikdo. V zápisu ze zasedání se však opět objevila obava ze „mzdového vývoje a trhu práce, který bankovní rada označila za nadále velmi přehřátý a generující celou řadu proinflačních rizik.“ Rada se také „jednomyslně vymezila vůči základnímu scénáři prognózy, který předpokládá pokles úrokových sazeb již ve třetím čtvrtletí letošního roku“ a řekla, že její členové „se shodují, že riziko příliš přísné měnové politiky je zřetelně nižší než riziko nedostatečně přísné měnové politiky ve smyslu jejího předčasného uvolnění“. Jinými slovy, sazby chce ČNB držet na 7 % delší dobu.