Hlavní události:

• Inflace v USA akceleruje (dočkáme se vůbec snížení sazeb v tomto roce?)

• Další konflikt na Blízkém východě

• ECB bude pravděpodobně snižovat úrokové sazby dříve než Fed!

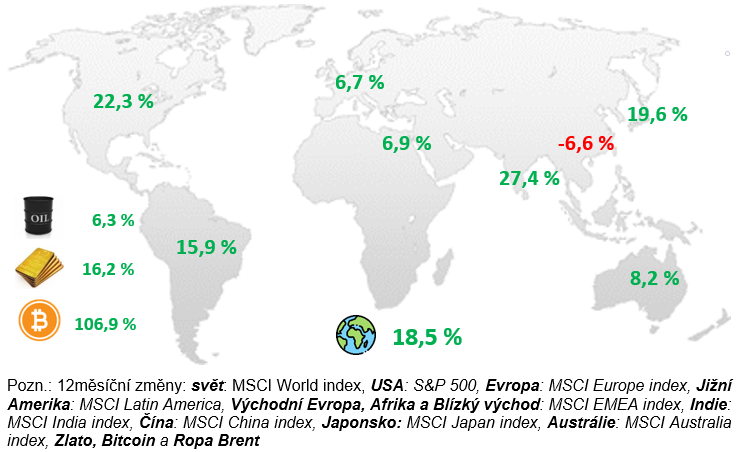

Změna za 12 měsíců vybraných indexů

Komentář:

Akciové trhy jak v USA, tak v Evropě za duben poprvé za delší dobu poklesly. Index S&P 500 o necelých 5 %, Evropa pak odepsala 2,43 %. Číně se naopak začalo dařit a za duben si připsala 6,6 % a od začátku roku je také celkově v pozitivních číslech.

Inflace v Evropě i v ČR se nadále snižuje a nachází se v inflačním pásmu centrálních bank. To ale nejde říct o inflaci v USA, která dokonce poslední měsíce akceleruje.

Inflace v USA je sice na nízkých úrovních, ale má rostoucí tendenci a za březen vyšla meziroční inflační data dokonce na 3,5 %. Stále se ji tak nedaří zkrotit pod cílená 3 %.

Jerome Powell i další členové Fedu po inflačních datech zdůraznili, že se snižováním sazeb budou extrémně opatrní a do konce roku se už nyní očekává pouze jedno maximálně dvě snížení sazeb! To je velká změna oproti poslednímu zasedání v březnu, kdy se očekávaly do konce roku minimálně 3 snížení úrokových sazeb.

V návaznosti na inflační data pak minulé měsíce rostly výnosy na amerických státních dluhopisech, a to byl pravděpodobně jeden z důvodů mírného poklesu akcií v dubnu. Začínají se dokonce objevovat možné hrozby 2. inflační vlny a scénáře ze 70. let. Zde se Fedu po 1. ropné krizi z důvodu Jomkipurské války v roce 1973 podařilo inflaci snížit, následně ale začala znovu růst a ke konci 70. let se dostala až na úroveň přes 15 %. Jednou z příčin byla mimo jiné 2. ropná krize po Íránské revoluci v letech 1978-1979, kdy se cena za barel ropy dostala až ke 40 USD.

Dnes inflaci táhnou výše především služby, a naopak ceny komodit a energií ji naopak tlačí dolů. Pokud by došlo k růstu cen komodit, především ropy, pak můžeme vyhlížet další inflační vlnu podobně jako v 70. letech.

A opět je to Írán, který na Blízkém východě vystrkuje růžky a dovoluje si na své sousedy, především Izrael. Prozatím ale proběhl jen jeden útok ze strany Íránu a menší odvetný útok ze strany Izraele a zdá se, že konflikt více neeskaluje.

A jak si vedla ostatní aktiva kromě akcií? Dařilo se nadále zlatu, které v dubnu dosáhlo nových maxim a dostalo se až na cenu 2450 USD za trojskou unci. Poté ale také začalo mírně klesat, podobně jako akcie nebo dluhopisy. Od začátku roku si zlato připisuje necelých 12 %.

Bitcoin má za sebou dlouho očekávaný halving, který na cenu neměl příliš velký vliv. Dokonce za duben přišla na Bitcoinu korekce a poklesl zhruba o 15 % a ke konci měsíce se dostal pod hodnotu 60 000 USD. Pokles ale táhla pravděpodobně makroekonomická situace, vyšší inflace a související pokles akciových trhů. Také investoři do v únoru nově otevřených amerických ETF ve větším míře sbírali zisky.

USA:

Meziroční míra inflace za březen vyšla v USA nad očekávání na úrovni 3,5 % a stále se ji tak nedaří zkrotit pod cílená 3 %. Dokonce od začátku roku její růst znovu akceleruje. A už několikátý měsíc se opakuje to stejné, kdy klesají ceny energií, ale inflaci táhnou nahoru především služby, což není pozitivní signál.

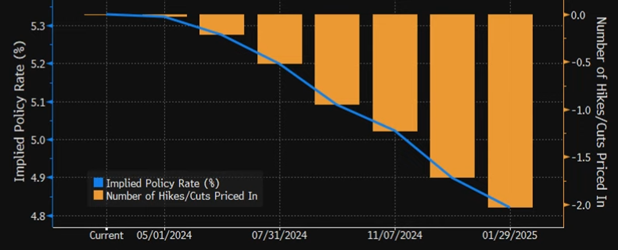

Jerome Powell i další členové Fedu po inflačních datech zdůraznili, že se snižováním sazeb budou extrémně opatrní a do konce roku se už nyní očekává pouze jedno maximálně dvě snížení úrokových sazeb! Což je velká změna oproti poslednímu zasedání v březnu, kdy se očekávaly do konce roku minimálně 3 snížení úrokových sazeb.

Počet očekávaných snížení úrokových sazeb Fedu do konce roku 2024

Zdroj: Bloomberg

V návaznosti na poslední inflační data dále rostou i 10leté americké státní dluhopisy až na 4,7 %, přičemž na začátku února byly jen na 3,8 %, což určitě není pozitivním signálem pro akciové trhy.

A mohli jsme to vidět i na poklesu akciových trhů, kde index S&P 500 za duben odepsal 4,1 % a v polovině dubna poklesl dokonce až o 6 %, což je po delší době růstu taková menší korekce.

Evropa:

Meziroční míra inflace za měsíc březen se v Evropské unii skutečně dostala až na 2,4 % a drží se tak postupného snižujícího trendu. Podobně jako v USA tak největší růst táhnou služby, a naopak klesající ceny energií tlačí inflaci dolů.

Rozdíl oproti USA je v posledních měsících ten, že v Evropě inflace nadále klesá a dostala se na úroveň do inflačního pásma ECB, ale v USA inflace začíná znovu růst a nachází se na 3,5 %. Sice byla ještě před rokem v Evropě inflace vyšší než v USA, teď se ji naopak daří lépe snižovat. Jedním z důvodů ale může být i stagnující reálný růst HDP v Evropě, zatímco v USA roste reálné HDP přes 2 %.

ECB sice na zasedání konaném v dubnu zatím úrokové sazby nesnížila, ale pár členů už pro snížení hlasovalo. Na tiskové konferenci po zasedání bylo poté řečeno, že k prvnímu snížení by mohlo dojít už v červnu nebo v červenci.

Sice vyšší inflační data v USA táhla dolů především americké akcie, v současném provázaném světě ale v dubnu klesaly i akcie evropské. Bylo tomu o trochu méně, protože index MSCI Europe odepsal necelá 2,5 %.

ČR:

Meziroční míra inflace za březen opět činila pouhá 2 % a drží se tak stále v tolerančním pásmu ČNB. Důvodem opět může být pokles a stagnace HDP a také neochota spotřebitelů utrácet.

Pohled ČNB by tak na dalších zasedáních měl být spíše více zaměřený na znovu nakopnutí ekonomiky a dosáhnutí reálného růstu HDP. (vychází z prognózy ČNB za únor 2024)

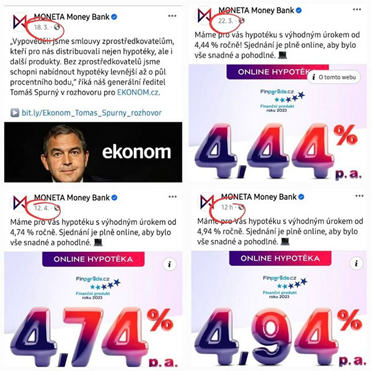

Kromě inflačních dat a očekávaných dat ohledně nezaměstnanosti, která je za březen stabilně na úrovni 3,8 %, pak se toho v dubnu příliš neodehrálo. Za zmínku stojí akorát drama kolem Monety, která v březnu definitivně odstřihla externí prodej a chce se více zaměřit na online sjednávání hypoték a maximálně k tomu využívat vlastní poradce.

Jenže v době, kdy ČNB na každém zasedání snižuje úrokové sazby, pak Moneta od března sazbu na hypotékách zvyšuje!

Moneta a její zvyšování úroku na hypotékách

Zdroj: Linkedin

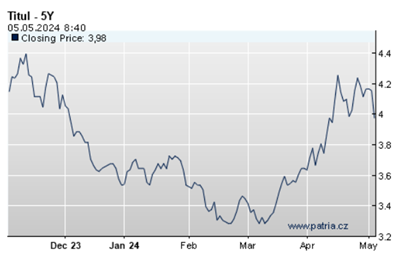

Na první pohled to vypadá, že Monetě rostou náklady na prodej a musí to promítat do vyšších sazeb na hypotékách, což jim pravděpodobně moc nových klientů nepřinese. Pravda ale může být i jinde, protože od března rostou výnosy na střednědobých a dlouhodobých státních dluhopisech. Především pro banky při 5leté fixaci je důležitý 5y výnos dluhopisů neboli 5leté úrokové swapy, kterými se banka při fixaci zajišťuje.

Zdroj: Patria

ČNB sice snižuje úrokové sazby a banky na to reagují téměř okamžitě snižováním úroků na spořících účtech, snižování úroků na hypotékách může být pozvolnější, a i kvůli nedávnému růstu výnosů na dluhopisech může trvat delší dobu, než ceny hypoték poklesnou.