Hlavní události:

• Konflikt Izraele s Hamásem

• Blížící se snižování úrokových sazeb v ČR

• Slabá ekonomika v EU

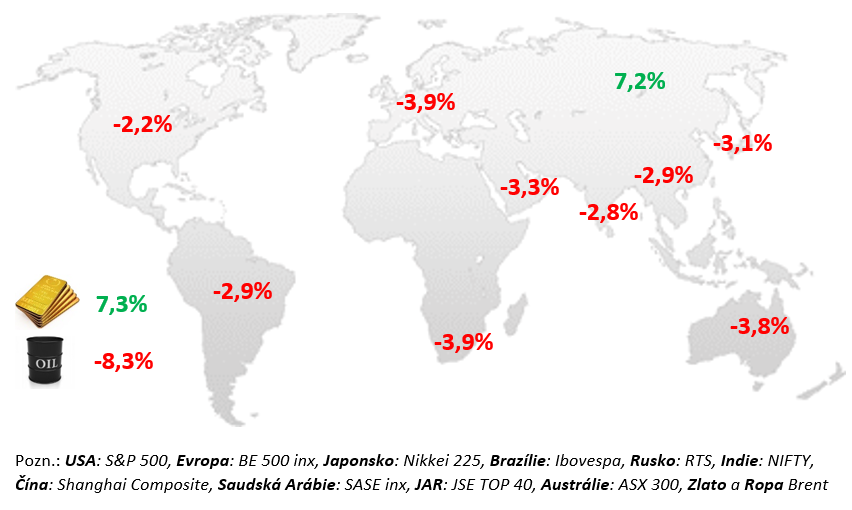

Změny vybraných akciových indexů a komodit:

Komentář:

V listopadu ponechala ČNB úroky beze změny ale je jen otázkou času, kdy ji poprvé sníží s postupně klesající inflací. Globální akcie držely v minusu vysoké úroky, některé výsledky firem i konflikt v Izraeli. Po útoku hnutí Hamás na Izrael počátkem října a s tím, jak Izrael začal připravovat pozemní invazi do Gazy, cena ropy ve volatilním obchodování vystoupala v první polovině měsíce až na 90 dolarů za barel. Posléze, když se ukázalo, že dodávky z regionu prozatím v důsledku války ohrožené nejsou, se cena opět vrátila na dohled 80 dolarů za barel. Konflikt mezi palestinským Hamásem a Izraelem má zatím relativně malý dopad na finanční trhy, neboť se daří udržet jeho lokální charakter. Z růstu geopolitického rizika zatím profitují alternativní uchovatelé hodnot, jako je zlato nebo například bitcoin, jehož hodnota vzrostla během měsíce o 28 % na 34600 dolarů, tj. maximum od května minulého roku. Americký S&P 500 za říjen ztratil dalších 2,2 % v obavách o dopad dlouhodobě vysokých úrokových měr. Stále odolná americká ekonomika a geopolitická rizika přispívají k přísné měnové politice. Výsledky společností překvapují v USA opět pozitivně, avšak v Evropě (-3,7 %) začala nová výsledková sezona spíše nepříznivě. Firmám neprospívá ekonomické zpomalení, mzdová inflace, volatilní komodity a vysoké náklady na dluh. Středoevropský index CECE EUR však vyskočil o 9,6 %, a to zejména vlivem rally v Polsku (+12,2 %) po výsledku parlamentních voleb.

USA:

Měsíční data zveřejněná během října 2023 byla silná. Růst americké ekonomiky ve třetím čtvrtletí překvapivě akceleroval, když jeho anualizované mezičtvrtletní tempo růstu dosáhlo dle prvního odhadu 4,9 %, nejvíce od 4. čtvrtletí 2021. Výrazně také poklesla (na dohled 3 %) míra úspor domácností, která tak je zhruba o 2 % nižší než byl před pandemický standard. Oproti očekávání přišla i lepší data z trhu práce. Setrvalou zásluhu na dobrém letošním vývoji tržeb má trh práce, který je stále nejsilnější za 50 let. V posledních 3 měsících do září vytvořila ekonomika průměrně 195 tis. míst měsíčně, což je sice stále silně pod průměrem druhé poloviny minulého roku (317 tis. měsíčně), ale už v podstatě na průměru první poloviny letošního roku (204 tis. měs.). Dobrou zprávou je, že růst mezd zpomaluje a tím nebude dále tlačen růst inflace. Jádrová inflace v září zrychlila na 0,3 % meziměsíčně, což bylo její nejrychlejší tempo od letošního května. Za poslední tři měsíce tedy přidala 0,6 %, což je nadále dynamika mírně nad cílem FEDu. Výbornou zprávou pro americkou centrální banku však je výrazná decelerace tempa růstu cen tržních služeb. Zatímco v prvním čtvrtletí vzrostly tržní služby o 1,7 % mezikvartálně a ve druhém o 0,6 % mezikvartálně, ve třetím bylo toto tempo dokonce záporné –0,1 %. Takový vývoj je ve světle síly trhu práce vcelku překvapivý, zda je však udržitelný, se teprve ukáže. Americká centrální banka ponechala podruhé v řadě sazby bez změny (v pásmu 5,25–5,5 %). FED však řekl, že ve světle silnějšího růstu HDP, silného trhu práce i poptávky domácností možná „bude mít ještě práci“ s dosažením inflačního cíle. Navíc konstatoval, že růst výnosů v září sice podmínky utáhl, ale není jisté, jak dlouho tento růst vydrží. Jestřábí zprávu ovšem obratem mírnil slovy, že vzhledem k úrovni sazeb si může teď dovolit vyčkávat a pozorovat ekonomiku a nebude nikam pospíchat. Což si trh vyložil jako konec cyklu utahování měnových podmínek.

EU:

Inflace v EU dále zpomaluje, ekonomika slábne ale ECB se však se sazbami dolů nechystá. Mezičtvrtletní tempo růstu HDP eurozóny dosáhlo dle prvního odhadu ve 3. čtvrtletí 2023 tempa –0,1 %, což znamenalo, že meziročně ekonomika vzrostla o 0,1 %. Nejlepší výsledek z velkých ekonomik dosáhlo Španělsko +0,3 % mezikvartálně, následováno Francií +0,1 %, italská ekonomika jen stagnovala, německá ekonomika poklesla o 0,1 %. Trh práce však zůstává nadále silný. Míra nezaměstnanosti byla během celého prvního pololetí 2023 poblíž historických minim, když její průměrná hodnota dosáhla 6,5 %. I během druhého pololetí se trh práce udržuje ve výborném stavu. Míra nezaměstnanosti klesla v srpnu na historické minimum 6,4 %. Nejnižší z velkých zemí je míra nezaměstnanosti stále v Německu (3 %), nejvyšší ve Španělsku. K nelibosti ECB, vzhledem ke stavu trhu práce ovšem vcelku pochopitelně, rostou dále rychle mzdy. Jádrová inflace v říjnu po sezonním očištění dosáhla 0,1 % mezikvartálně a za poslední tři měsíce jen 0,6 %, což v anualizovaném vyjádření již není daleko od dvouprocentního cíle ECB. Meziroční tempo celkové inflace dosáhlo v říjnu 2,9 %, jádrová zůstala stále vysoko (4,2 %), byť i její tempo je nejnižší od července 2022. Zdá se, že na vývoji cen se slábnutí ekonomiky projevuje. ECB v říjnu na svém zasedání v Aténách ponechala sazby neměnné, tj. na nejvyšší historické hodnotě vůbec (depozitní sazba: 4 %). Lagardeová řekla, že „nemůže vyloučit“ další zvýšení sazeb a že jakákoliv diskuse o jejich snížení je „totálně předčasná“. I tak však bylo vyznění tiskové konference spíše holubičí, když prezidentka ECB dodala, že „růst zůstane slabý“ a „dopad vysokých úrokových sazeb se dále šíří ekonomikou“.

ČR:

Měsíční data zveřejněná během října v ČR byla slabá. Růst HDP opět zklamal a inflace výrazně zpomalila, přesto však ČNB sazby prozatím nesnižuje. Růst HDP ve třetím čtvrtletí dosáhl dle prvního odhadu překvapivě slabých –0,3 % mezikvartálně (–0,6 % meziročně). Míra nezaměstnanosti je nadále nejnižší v EU. Česká spotřebitelská inflace ve své jádrové složce dosáhla za poslední tři měsíce (do září) 0,5 %. To je kvartální tempo na jedné straně výrazně nižší než ve stejných třech měsících roku 2021 (2,8 %) nebo 2022 (2,9 %), ale také tempo shodné s tempem těchto tří měsíců v roce 2020, kdy ekonomika začala mít problémy s plněním inflačního cíle. Nadále to tedy vypadá tak, že jádrová inflace zůstane setrvale vyšší i v příštím roce a že spíše než na 2 % bude kolem 3,5–4 %. Na zasedání ČNB počátkem listopadu zůstaly sazby bez změny, i když poprvé za dlouhou dobu dvojice členů BR hlasovala za jejich pokles o 0,25%. Většina Bankovní rady však byla proti, a to hlavně v důsledku rizik nové prognózy (která po poklesu sazeb volala). „Bankovní rada vyhodnotila rizika jako výrazná a jdoucí proinflačním směrem.“ Bankovní rada vnímá jak riziko z trhu práce („proinflačním rizikem je zejména hrozba ztráty ukotvenosti inflačních očekávání, což by se mohlo projevit ve zvýšených mzdových požadavcích a také ve výraznějším přecenění na začátku příštího roku“), tak z fiskální politiky („proinflačním rizikem je i případné delší působení expanzivní fiskální politiky“). První pokles sazeb tak možná přijde až v příštím roce, kdy se ukáže, jak výrazné lednové přecenění skutečně bylo. Takovému scénáři nahrává jak zmínka o tom, že „makroekonomické náklady delšího ponechání sazeb na stávající úrovni oproti základnímu scénáři by při nenaplnění proinflačních rizik byly nízké“ i to, že „trajektorie úrokových sazeb se tak nejspíše v nadcházejících čtvrtletích bude oproti základnímu scénáři prognózy nacházet výše“.